银河期货2017年报—白糖.pdf

银河期货2017年报—白糖.pdf

银河期货2017年报—白糖.pdf

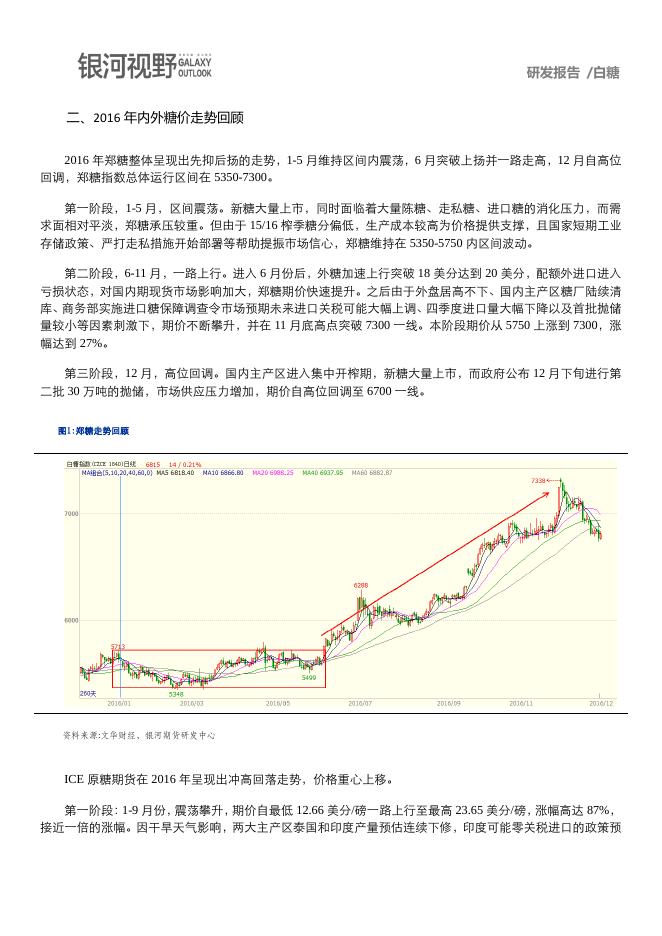

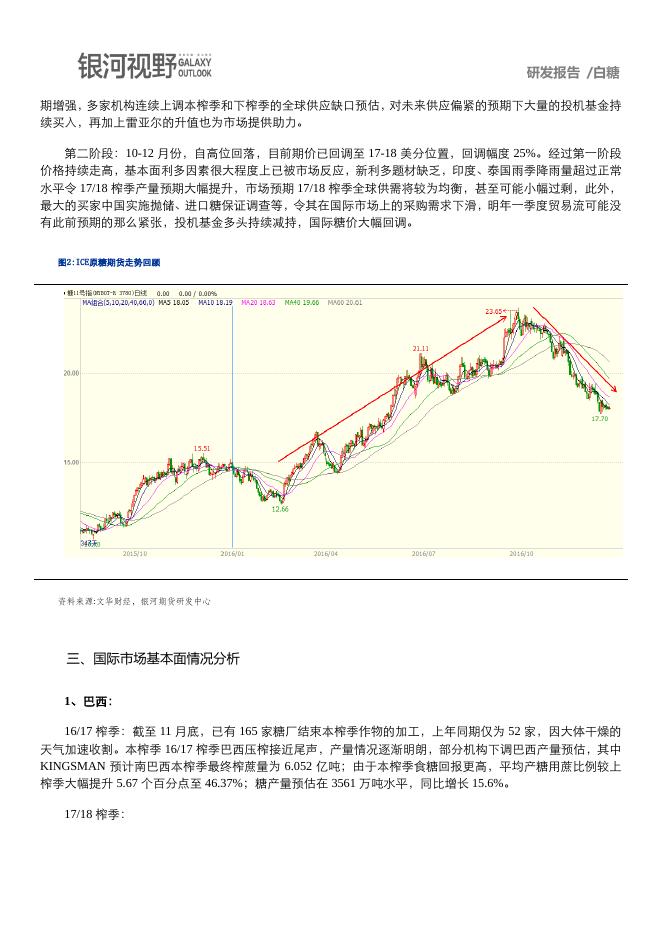

研发报告 /白糖 郑糖 2017 年或进入牛熊转换期 政策面主导行情的波动 一、核心观点 国际市场上,全球将在 15/16、16/17 连续两个榨季供不应求, 17/18 榨季全球产量预计将有较大幅度的 恢复,产需预计将相对均衡,甚至可能出现小幅过剩,预示着全球糖周期中供应短缺阶段可能结束。国际糖价 2017 年或先扬后抑,全年预计维持在 17-25 美分区间内,关注巴西、印度未来的天气情况。 随着国内进入增产周期、全球产需下榨季更为均衡,2017 年糖市或处于牛熊转换期。16/17 榨季,国内的 产需缺口需要通过进口(包括走私)和抛储来弥补。进口量的多少取决于进口政策(包括进口关税是否上调、 进口配额的发放等) ;进口量的控制决定了抛储的空间,而抛储量将决定国内糖价的高低,抛储的节奏将影响 国内行情的波动节奏。2017 年郑糖将震荡为主,政策面主导行情的波动。 若 2017 年 3 月份进口保障调查成立,进口关税大幅提升至 100%或以上,则郑糖上半年或能见到 7500 一 线,随着国储糖不断流入市场,价格将受到控制,下半年将高位回落,2017 年糖价预计在 6500-7500;若 2017 年 3 月份进口保障调查不成立,进口关税维持不变,则糖价将先下滑以抹掉政策预期的升水,但政府也不愿糖 价过低损害产业利益,预计将在进口配额的发放上进行严格管制,同时在抛储的节奏上进行调节,则 2017 年 糖价将震荡加剧,全年糖价预期在 6300-7300. 操作上,建议波段操作为主,关注政策面动态。套利方面,随着国内市场进入增产周期、全球产需下榨季 将回归均衡,建议关注近远月的正套机会。 研发报告 /白糖 二、2016 年内外糖价走势回顾 2016 年郑糖整体呈现出先抑后扬的走势,1-5 月维持区间内震荡,6 月突破上扬并一路走高,12 月自高位 回调,郑糖指数总体运行区间在 5350-7300。 第一阶段,1-5 月,区间震荡。新糖大量上市,同时面临着大量陈糖、走私糖、进口糖的消化压力,而需 求面相对平淡,郑糖承压较重。但由于 15/16 榨季糖分偏低,生产成本较高为价格提供支撑,且国家短期工业 存储政策、严打走私措施开始部署等帮助提振市场信心,郑糖维持在 5350-5750 内区间波动。 第二阶段,6-11 月,一路上行。进入 6 月份后,外糖加速上行突破 18 美分达到 20 美分,配额外进口进入 亏损状态,对国内期现货市场影响加大,郑糖期价快速提升。之后由于外盘居高不下、国内主产区糖厂陆续清 库、商务部实施进口糖保障调查令市场预期未来进口关税可能大幅上调、四季度进口量大幅下降以及首批抛储 量较小等因素刺激下,期价不断攀升,并在 11 月底高点突破 7300 一线。本阶段期价从 5750 上涨到 7300,涨 幅达到 27%。 第三阶段,12 月,高位回调。国内主产区进入集中开榨期,新糖大量上市,而政府公布 12 月下旬进行第 二批 30 万吨的抛储,市场供应压力增加,期价自高位回调至 6700 一线。 图1:郑糖走势回顾 资料来源:文华财经,银河期货研发中心 ICE 原糖期货在 2016 年呈现出冲高回落走势,价格重心上移。 第一阶段:1-9 月份,震荡攀升,期价自最低 12.66 美分/磅一路上行至最高 23.65 美分/磅,涨幅高达 87%, 接近一倍的涨幅。因干旱天气影响,两大主产区泰国和印度产量预估连续下修,印度可能零关税进口的政策预 研发报告 /白糖 期增强,多家机构连续上调本榨季和下榨季的全球供应缺口预估,对未来供应偏紧的预期下大量的投机基金持 续买入,再加上雷亚尔的升值也为市场提供助力。 第二阶段:10-12 月份,自高位回落,目前期价已回调至 17-18 美分位置,回调幅度 25%。经过第一阶段 价格持续走高,基本面利多因素很大程度上已被市场反应,新利多题材缺乏,印度、泰国雨季降雨量超过正常 水平令 17/18 榨季产量预期大幅提升,市场预期 17/18 榨季全球供需将较为均衡,甚至可能小幅过剩,此外, 最大的买家中国实施抛储、进口糖保证调查等,令其在国际市场上的采购需求下滑,明年一季度贸易流可能没 有此前预期的那么紧张,投机基金多头持续减持,国际糖价大幅回调。 图2:ICE原糖期货走势回顾 资料来源:文华财经,银河期货研发中心 三、国际市场基本面情况分析 1、巴西: 16/17 榨季:截至 11 月底,已有 165 家糖厂结束本榨季作物的加工,上年同期仅为 52 家,因大体干燥的 天气加速收割。本榨季 16/17 榨季巴西压榨接近尾声,产量情况逐渐明朗,部分机构下调巴西产量预估,其中 KINGSMAN 预计南巴西本榨季最终榨蔗量为 6.052 亿吨;由于本榨季食糖回报更高,平均产糖用蔗比例较上 榨季大幅提升 5.67 个百分点至 46.37%;糖产量预估在 3561 万吨水平,同比增长 15.6%。 17/18 榨季: 研发报告 /白糖 由于糖厂债务缠身,重新种植的甘蔗地缺乏投资,新蔗翻种率偏低,加上 2016 年以来干燥的天气预计将 限制明年每公顷甘蔗产量,巴西 2017/18 年度甘蔗产量持平或小幅减少。不过,据悉,很多巴西糖厂早已增加 了榨糖产能,在巴西产糖利润远高于乙醇的情况下,明年该国糖厂可能会将甘蔗制糖比推到比今年还高的水平。 目前机构对巴西 17/18 榨季糖产量预估存在一定的分歧,市场多预估下榨季南巴西糖产量同比±(100-200)万 吨。其中 KINGSMAN 预计 2017/18 榨季南巴西榨糖用蔗比例在 46.7%,糖产量预计在 3470 万吨,同比下降 100 万吨。后市需关注天气状况,及汽油、乙醇方面的政策消息等等是否会令甘蔗制糖比例下调。 截至 11 月底巴西糖厂已经对近 36%的 2017/18 年度出口糖进行了定价,因为生产商继续利用今年糖价较 高及美元上升曲线进行销售。而在以往年度巴西糖厂对下一年度作物进行定价的比例从未超过 31%。套保比 例偏高将使得新榨季初期糖厂现货销售偏谨慎,且为已签订的订单履约,17/18 年度巴西糖厂或将最大化产糖。 图3:巴西甘蔗双周压榨进度 图4:巴西食糖双周生产进度 资料来源:银河期货研发中心 图5: 巴西甘蔗和乙醇生产用蔗比例 图6:巴西中南部甘蔗和糖产量(单位:千吨) 研发报告 /白糖 资料来源:银河期货研发中心 2、印度 16/17 榨季:目前各机构对印度本榨季产量预估存在较大分歧,市场大多预期在 2200-2300 万吨;印度糖 协对糖产量预估较高,在 2340 万吨;而印度政府预计产糖 2250 万吨,同比下降 10.3%。消费方面,由于 11 月初的废钞举措损害国内消费,市场预期本榨季印度国内消费将持稳于 2550 万吨左右水平;则期末库存(2017 年 9 月)预计在 473 万吨,能满足该国两个月的需求。印度政府认为该库存水平合适,并且预计糖厂将提前开 始 17/18 榨季生产,这样该国 16/17 榨季就不需要任何食糖进口。且食糖贸易商及批发商的库存限制将维持至 明年 4 月,目前各界对印度本榨季进口需求的预期弱化,再加上明年年初的北方邦选举,零关税进口政策在明 年 2-3 月份前料难以启动。后市继续关注印度政策面及压榨生产情况。 截至 12 月 15 日,印度 2016/17 榨季累计糖产量达到 532.9 万吨,同比(479.3 万吨)提高 11%。由于蔗 源偏少,且部分主产区提前开榨,本榨季印度预计将提前收榨。其中最大产区马邦一些糖厂可能将于 2017 年 1 月初或中旬提前停榨;北方邦生产同比提前两周,糖厂可能在 2017 年 3 月就收榨了。总的来看,到 2017 年 1 月底,印度产量情况就将逐渐明朗。 17/18 榨季:由于种植面积的增加及今年良好的季风降雨水平,17/18 榨季的印度作物预期丰产,甘蔗及糖 产量预期将大幅回升。市场平均预期将增产 23%至 2750 万吨,部分机构预计可能会恢复到 2830 万吨的历史 高位水平。 表 1:印度各主产区产量情况 产区 15/16 16/17(预估) 同比(%) 17/18(初步预估) 同比(%) 马邦 850 570 -32.9% 900 57.9% 北方邦 690 800 15.9% 850 6.3% 卡特拉卡邦 410 300 -26.8% 410 36.7% 泰米尔纳德邦 130 150 15.4% 149 -0.7% 古吉拉特邦 110 110 0 100 -9.1% 全国总计 2510 2250 -10.40% 2750 22.2% 印度 2013/14 年度 2014/15 年度 2015/16 年度* 2016/17 年度** 2017/18 年度*** 期初库存 930 692 910 710 470 产量 2455 2830 2510 2250 2750-2830 消费量 2415 2490 2560 2550 2600-2670 期末库存 692 910 710 470 资料来源:银河期货研发中心 表 2:印度年度糖产需情况 研发报告 /白糖 资料来源:银河期货研发中心 3、泰国 16/17 榨季:由于厄尔尼诺导致的干旱影响,16/17 榨季泰国甘蔗和糖的产量预期有所减少。但由于 2016 年下半年天气改善有助甘蔗生长,机构近几个月纷纷上调了 16/17 榨季泰国糖和甘蔗产量预估,目前市场大多 预期 16/17 榨季泰国榨蔗量在 9200-9400 万吨,产量预计在 960 万吨左右,同比下降 1%,可供出口量略有下 滑。印尼是泰国糖最大的买家,关注印尼政府进口许可的发放情况,这将影响到新榨季泰国现货升水表现。 17/18 榨季:由于泰国政府大力支持甘蔗种植,扩大甘蔗种植面积,鼓励各种糖类副产品的生产,泰国未 来食糖的生产和出口前景相对乐观。而 2016 年下半年正常的降雨量或将令该国 17/18 榨季甘蔗种植面积和产 量有大幅提升。KINGSMAN 预计 17/18 泰国甘蔗供给量预计 1.05 亿吨,同比提高 14%,糖产量预期 1103 万 吨,同比提高 15.2%。 表 3:泰国糖产需情况 泰国 2010/11 年度 2011/12 年度 2012/13 年度 2013/14 年度 2014/15 年度 2015/16 年度* 2016/17 年度** 2017/18 年度** 产量 964 1024 1002 1129 1130 970 960 1103 出口 670 770 750 880 890 710 680 800 资料来源:银河期货研发中心 4、欧盟 欧盟 16/17 榨季收割接近尾声, 糖产量预期在 1660 万吨左右, 较 15/16 榨季预计产量(1490 万吨)高 11.4%; 由于 2017 年生产配额将取消,欧盟计划扩大甜菜种植,再加上甜菜单产预期提升,欧盟 17/18 榨季糖有较大 的增产潜力。若按甜菜种植面积回升至近 10 年平均水平 1700 万公顷(同比提高近 20%)测算,整个欧洲糖 产量预计可能达到 1960 万吨。 表 4:欧盟产量情况 欧盟 产量 2014/15 年度 1950 2015/16 年度 1490 2016/17 年度* 1660 2017/18 年度** 1830-1960 资料来源:银河期货研发中心 5、汇率 美元指数在 2016 年上涨 4%,全球头号糖出口国巴西汇率雷亚尔 2016 年升值 19%,美元兑雷亚尔目前至 3.27;重要糖进口国中国人民币汇率 2016 年贬值 6.27%,美元兑人民币目前已至 6.94。2014 年 5 月美联储退 出 QE,2015 年 12 月首次加息,2016 年 12 月第二次加息,美联储依然强调未来将缓慢加息。全球及美国的 经济政治环境决定了此次加息周期为弱加息周期,2017 年美元指数仍将处于缓慢上行态势,2016 年 12 月美联 储加息政策落地后,2017 年加息预计 1-2 次,且大概率在下半年执行,美元指数 2017 年或前低后高,震荡略 研发报告 /白糖 向上。 而大宗商品的止跌回升,将为资源出口国巴西的经济带来利好,IMF 预计 2017 年巴西经济将由 2016 年的 -3.3%转正为 0.5%,印度将保持 6.7%的增长率水平,巴西雷亚尔、印度卢比等新兴市场的汇率 2017 年预期偏 强,尤其在上半年;2016 年中国人民币正式“入篮”,兑美元的汇率持续贬值,但对一篮子货币基本持稳,人 民币汇率锚转换,高估压力释放,资本大量流出。2017 年,中国经济仍处于转型期,增长仍承压,但总体平 稳,再加上决策层的管控,2017 年人民币仍存在贬值的压力,但预计贬值幅度将缩小,通胀预期温和上行。 图7 美元兑雷亚尔VS美元兑人民币走势 图8: 美元指数走势 资料来源:银河期货研发中心 6、全球: 全球将在 15/16、16/17 连续两个榨季供不应求,主流机构预期 15/16 榨季产需缺口平均 600-900 万吨;16/17 榨季产需缺口预估 500-700 万吨;由于 2016 年下半年北半球主产国良好的天气状况以及 2017 年欧盟生产自由 化,若 2017 年天气正常,17/18 榨季全球产量预计将有较大幅度的恢复,产需预计将相对均衡,甚至可能出现 小幅过剩,预示着全球糖周期中供应短缺阶段可能结束。 连续两个榨季的产不足需将令主产国的库存降至低位,尤其印度库存将降至安全线水平之下,成为净进口 国的可能性大增,市场密切关注该国的进口需求和政策。本榨季印度预计将提前收榨,1 月份后产量将趋于明 朗;泰国 2 月之后也过了压榨高峰期,亚洲主产国季节性供应压力在一季度初就将释放完毕;而巴西 4 月份进 入新榨季,4-6 月份处于压榨初期,上市量预期不大,再加上新榨季提前套保比例较大,初期糖厂销售也会比 较谨慎惜售,5-6 月份面临穆斯林国家斋月需求,上半年国际市场贸易流将相对趋紧,库存下滑,尤其印度, 随着北方邦选举结束以及库存的消耗,二季度末进口或将开启,国际糖价上半年或逐步走高。进入三季度,巴 西处于压榨高峰期,新糖集中供应上市,国际市场供应增加,中国放储令其在国际市场上的需求减弱,而印度 泰国进入雨季,降雨水平将引发关注,明年拉尼娜气候,预期降雨尚可,下榨季全球产量形势也将更为明朗, 下半年国际糖价或将再度回落,全年预计维持在 17-25 美分区间内。 17/18 榨季全球供需格局能否转变的关键在于印度的增产情况,该国产量变数也最大: 若 17/18 榨季印度产量增幅在 200-300 万吨(国内一个月的需求量) ,则该国期末库存将维持在满足 2 个 研发报告 /白糖 月需求的水平,成为净进口国或者零关税进口的可能性仍将存在,国际糖价难有进一步的下跌。 若 17/18 榨季印度产量增幅在 400-600 万吨(国内二个月的需求量) ,则该国期末库存将回升至安全水平, 能满足 3 个月需求,对进口需求下降,全球糖市供应预计将相对均衡。 若 17/18 榨季印度产量增幅在 200 万吨以下,不足国内一个月的需求量,则该国期末库存将进一步下滑, 成为净进口国或者零关税进口的可能性将大增,国际糖价则易涨难跌。 目前预测 17/18 年度的供求状况还为时尚早,未来天气对产量影响还存在较大不确定性,尤其需关注 2017 年印度天气状况以及市场对下榨季印度产量的预估修正情况。 表 5:国际机构对全球糖市供需情况最新预估 15/16 年度供应缺口预估 调整 16/17 年度供应缺口预估 调整 GreenPool 752 万吨 下调 87 万吨 528 万吨 下调 52 万吨 F.O.Licht 990 万吨 Datagro 621 万吨 — 710 万吨 上调 100 万吨 FCStone 930 万吨 上调 230 万吨 750 万吨 下调 220 万吨 Sucden 500 万吨 ISO 483 万吨 下调 91 万吨 619 万吨 下调 86 万吨 平衡 Kingsman 690 万吨 下调 22 万吨 522 万吨 上调 58 万吨 过剩 123 万吨 620 万吨 17/18 年度产需预估 小幅过剩 500 万吨 过剩 100 万吨 资料来源:银河期货研发中心 图9 ISO对全球供需预估 图10: KINGSMAN对全球供需预估 资料来源:银河期货研发中心 7、ICE 原糖期货净持仓 由于汇率因素以及国际市场基本面新利多题材的缺乏,自 10 月份起,ICE 原糖期货和期权净多头寸自历 研发报告 /白糖 史高位一路减持,截至 12 月 20 日当周,ICE 原糖期货净多仓已减持至 8 个多月以来最低水平,至 183724 手, 空头持仓总体仍维持在 5 万手以下的水平,多头持仓则基本回到推动今年涨势的起始区间。对比历史情况,在 本榨季仍存在供应缺口的背景下,投机基金多头头寸及净多头寸继续下滑的空间预计有限,2017 年上半年回 升并推动糖价再度上行的可能性较大,下半年空头持仓预期走高,净多头寸震荡下滑,价格预期走弱。 图11:ICE原糖非商业多空持仓情况 图12: ICE原糖非商业净多持仓情况 资料来源:银河期货研发中心 四、国际市场基本面情况分析 1、国内产量及期初工业库存情况 新榨季产量同比小增:截至 12 月 23 日,主产区广西糖厂开榨逾 8 成,云南、湛江也进入集中开榨期。由 于种植面积小幅增加,产区天气情况良好,甘蔗长势较好,且部分糖厂补贴农户种植新植蔗,使得今年的新蔗 比例也有所提升,产糖率水平有所恢复,目前市场大多预期 16/17 榨季产量在 900-960 万吨,糖协预期在 1000 万吨左右,略高于上榨季的 870 万吨。 17/18 榨季产量预计继续增加:甘蔗收购价的上调将提升农户种植积极性,且今年也提前公布了 2017/2018 年榨季糖料蔗收购指导价,即在食糖价格不低于 2016/2017 年榨季的前提下,2017/2018 年榨季糖料蔗收购指 导价不低于上榨季。预计木薯、玉米等一年生替代作物部分改种甘蔗的趋势将继续,但桉树由于生长周期长, 短期难以大量改种,再加上“双高基地”的普及,下榨季甘蔗种植意愿将继续恢复,如果天气正常,17/18 榨季 产量将继续增加,初步预计将增至 1050-1100 万吨。 新榨季糖生产成本提升:广西 2016/2017 年榨季普通糖料蔗收购首付价定为 480 元/吨,与每吨一级白砂糖 平均含税销售价格 6470 元挂钩联动。由于今年甘蔗增产不多,牛市中可能出现抢蔗,预估甘蔗收购价将达到 500 左右,再加上糖厂提供的少量补贴,糖厂生产成本估计在 6000 元左右(大厂预计在 5800-5900,资金成本 较高的小厂预计在 6000 以上)。 新榨季期初工业库存偏低:截至 9 月底,工业结转库存 59.83 万吨,较去年同期的 93.03 万吨低了 33 万吨, 处于历史低位水平。截至 2016 年 11 月底,本制糖期全国累计产糖 64.89 万吨(上制糖期同期产糖 54.31 万吨) ; 研发报告 /白糖 全国累计销售食糖 28.01 万吨(上制糖期同期 11.75 万吨) ,累计销糖率 43.17%(上制糖期同期 21.64%),新 糖尤其是甘蔗糖的产销率明显好于去年同期,部分糖厂超卖。由于糖厂陈糖工业库存偏低,榨季初期新糖产销 压力不大。 表 6:国内主产区的产量情况(单位:万吨) 15/16 榨季 16/17 榨季 广西 511 570 云南 191.04 170 广东 63.09 80-85 海南 15.09 18 新疆 43.23 49 内蒙 28.4 35 其他 18.34 38 全国总计 870.19 960 左右 资料来源:银河期货研发中心 图13:全国及广西糖历年产量情况(万吨) 资料来源:中国糖协、银河期货研发中心 图14:主产区广西甘蔗单产及出糖率水平 研发报告 /白糖 图15:全国国产白糖月度工业库存 图16:全国食糖产销率 资料来源:中糖协、银河期货研发中心 图17:主产区广西生产进度情况 图18:广西甘蔗最低收购价与食糖联动价(元/吨) 资料来源:中糖协、银河期货研发中心 2、国内消费需求情况 国内含糖食品产量增速继续放缓 2016 年 1-11 月国内七类主要含糖食品累计产量增速放缓,糖果产量累计同比减少 0.28%,碳酸饮料产量 累计同比减少 3.97%,软饮料同比增幅仅 0.38%。其余四类含糖食品产量整体增幅在 7.29%-7.48%(1-11 月, 乳制品产量累计同比增长 7.48%,速冻米面累计同比增长 7.47%,罐头累计同比增长 7.47%,冷冻饮品同比增 研发报告 /白糖 长 7.29%) 。一般情况下, 碳酸饮料用糖比例估算 9.3%,果汁软饮料用糖比例估算 6.5%,糖果用糖比例估算 32%, 冷冻饮品用糖比例估算 5%,乳制品用糖比例估算 5%,速冻主食用糖比例估算 3%,罐头用糖比例估算 5%。用 糖大户饮料和糖果产量出现较大幅度的放缓。 替代品优势明显目前白砂糖/果葡(F55)比价处于高位,替代优势非常明显。娃哈哈、康师傅、统一已经 着手考虑配方调整,增加果葡糖浆用量比,压缩白糖用量。但 69%的果糖应用于饮料市场,仅在饮料领域对 白糖形成了明显替代,特别是碳酸饮料,由于在口感与透明度方面的要求,替代比例要大幅增加还存在技术上 的难题。因此,替代品暂未见大范围扩张,累积产量仅持平略增,这显示了终端消费的不振。未来替代比重将 逐渐增加,但发生大面积替代的可能性较小。 总的来看,国内食糖消费增速缓慢,市场预计本榨季消费量略有下降,在 1450-1500 万吨左右,下榨季仍 难有明显的增长,预计将维持在 1500 万吨左右。 图19:中国七类主要含糖主要产量增速 图208:含糖食品用糖比例 资料来源:银河期货研发中心 图21:白糖与果糖F55价格监测(元/吨) 图22:国产白糖与果糖F55的比价 研发报告 /白糖 资料来源:布瑞克、银河期货研发中心 国内产需存在缺口 16/17 榨季, 国内食糖产量预计 960 万吨左右, 需求预计 1500 万吨左右, 产需缺口 500-600 万吨;缺口的弥补要通过抛储(为主) 、进口、走私。17/18 榨季也存在 400-500 万吨左右的产需缺口。 3、国内进口情况 11 月进口糖 14 万吨,同比减少 12 万吨,环比增加 3 万吨。2016 年 1-11 月累计进口 285 万吨,同比减少 34.55%。15/16 榨季累计进口量 374.3 万吨,同比减少 22%,16/17 榨季前两个月共进口 24 万吨,同比减少 61%。 国内进口增速放缓。 根据船期,预期 12 月份进口量 30 万吨左右,则 2016 年四季度进口量不到 60 万吨,同比下降逾一半。2017 年 1 月份到港量预计 40 万吨左右。据 12 月初的海南加工糖会议消息,明年配额无明显变化,但和前两年不同 的是,一季度先发 50 万吨配额外进口配额,政府对进口节奏方面有所控制。 未来的进口量还存在较大的不确定性,更多的自动进口许可证可能在进口保障调查确定之后再发。商务部 于 2016 年 9 月份展开了进口糖保障措施立案调查,调查结果要到明年 3 月份才出。若调查结果成立,则进口 关税可能大幅提高至 100%以上,进口成本将陡增,届时进口许可证就算发放下来,中国采购预计也不多。而 若调查结果不成立,则进口量将受到进口配额量的限制。因此,本榨季总进口量的多少取决于进口政策,包括 进口关税是否上调、进口配额的发放等。目前来看,政府稳糖价去库存的意愿明显,因此就算明年进口关税不 上调,进口配额的发放上也会受到严格的管制,以便国储糖能够更快的去库存。 走私方面,海关部门持续严打措施下已经有所控制,但在巨大利润下,走私糖仍难以杜绝,新榨季走私量 预计将降至 120 万吨。 图23:中国食糖进口量年度变化 资料来源:中国海关、银河期货研发中心 表 7:国内主产区的产量情况(单位:万吨) 图24:中国进口糖月度变化 研发报告 /白糖 原糖(美分/磅) 进口关税 15% 进口关税 50% 进口关税 100% 16 4330 5550 7300 17 4550 5850 7700 18 4780 6150 8100 19 5020 6450 8500 20 5250 6750 8900 21 5480 7050 9300 22 5700 7350 9700 23 5940 7650 10100 24 6170 7950 10500 25 6400 8250 10900 资料来源:银河期货研发中心 4、抛储政策 2016 年 10 月 28 日和 11 月 9 日,国储糖首批 35 万吨的第一次和第二次竞拍分别举行,竞拍底价 6000, 全部成交,最高价突破 7000 元,成交均价在 6850-6900 左右,与北方销区现货价格基本持平。最终首批国储 加工糖两次竞拍量 30.8 万吨,低于此前公布的 35 万吨,或因国储糖加工损耗所致。广西地储 17 万吨糖也竞 拍完成。12 月下旬将再度抛储 30 万吨糖,则国储共计 60 多万吨的糖将在 2016 年四季度流入市场,由于四季 度进口大降,且明年进口关税可能提升,糖厂陈糖结转工业库存偏低,抛储对市场并未形成太大的影响。 国储目前还有七百万吨左右的库存,500-600 万吨的产需缺口,扣除 120 万吨的走私预估量、配额内进口 扣除进入国库的 40 万吨古巴糖后在 155 万吨、配额外进口初步预计 100-150 万吨, 则抛储量预计需要在 150-200 万吨。 图25:国内历次抛储与糖价走势对比情况 资料来源:银河期货研发中心 研发报告 /白糖 5、国内供需平衡预估 16/17 榨季,国内存在 500-600 万吨的产需缺口,这需要进口(包括走私)和抛储来弥补。本榨季总进口 量的多少取决于进口政策,包括进口关税是否上调、进口配额的发放等;进口量的控制决定了抛储的空间,而 抛储量将决定国内糖价的高低,抛储的节奏将影响国内行情的波动节奏。2017 年国内行情将在很大程度上受 到政策面的主导。 表 8:国内主产区的产量情况(单位:万吨) 资料来源:银河期货研发中心 情景一:若 2017 年 3 月份进口保障调查成立,进口关税大幅提升至 100%或以上,则: 进口成本陡增,进口量将大幅减少,扣除进入国库的 40 万吨古巴糖,进口流入市场量预计在 200-250 万 吨,走私糖因利润较大可能增加至 150-200 万吨,则抛储需要在 150-200 万吨,郑糖上半年或能见到 7500 一 线,7000 以上政府将积极抛储,随着国储糖不断流入市场,价格将受到控制,下半年将高位回落。2017 年糖 价预计在 6500-7500. 情景二:若 2017 年 3 月份进口保障调查不成立,进口关税维持不变,则: 由于目前价格已在一定程度上包含了对明天进口关税上调的预期,若调查不成立,则糖价将下滑以抹掉政 策预期的升水,另外中间商也会释放部分库存,而二季度初消费相对平淡,进而将令糖价进一步走弱。但政府 也不愿糖价过低损害产业利益,预计将在进口配额的发放上进行严格管制,可能一季度后就不再发配额外进口 许可了,一方面稳定糖价,另一方面,为国储糖去库存留出空间(可能需要 200 万吨的抛储量) 。同时在抛储 的节奏上进行调节,2017 年糖价将震荡加剧,鉴于较高的生产成本,预计糖价最低 6300 左右;7000 以上将更 积极抛储,本轮糖市可能难再创新高,全年糖价预期在 6300-7300. 6、合约间价差情况 1705-1709:截至 12 月 23 日,5-9 价差逐步走强至-14。随着 1701 合约交割临近,持仓量仍远高于仓单量, 软逼空的压力下,1 月合约大幅升水,从而也带动了 5-9 价差的走强。5 月及 9 月合约处于关税政策明朗期, 关税调整风险对 5-9 价差的影响有限,由于国内进入增产周期,国际市场下榨季供需更为均衡,5-9 价差长期 预计趋于走强。 研发报告 /白糖 1709-1801:截至 12 月 23 日,9-1 价差扩大至-101,从 7 月开始挂牌到目前,1801 合约持仓量不大,价差 有较大波动。1701 和 1801 两个合约分属不同榨季,下榨季全球及国内预期增产,供需将更为均衡,价差长期 预期将走强。建议在【-100,-150】左右逢低建立正套头寸。 图26: 1-5合约价差 图27:5-8合约价差 资料来源:银河期货研发中心 五、分析总结及操作建议 国际市场上,全球将在 15/16、16/17 连续两个榨季供不应求, 17/18 榨季全球产量预计将有较大幅度的 恢复,产需预计将相对均衡,甚至可能出现小幅过剩,预示着全球糖周期中供应短缺阶段可能结束。国际糖价 2017 年或先扬后抑,全年预计维持在 17-25 美分区间内,关注巴西、印度未来的天气情况。 国内方面,16/17 榨季,国内的产需缺口需要通过进口(包括走私)和抛储来弥补。进口量的多少取决于 进口政策(包括进口关税是否上调、进口配额的发放等);进口量的控制决定了抛储的空间,而抛储量将决定 国内糖价的高低,抛储的节奏将影响国内行情的波动节奏。2017 年郑糖将震荡为主,行情受到政策面的主导。 若 2017 年 3 月份进口保障调查成立,进口关税大幅提升至 100%或以上,则郑糖上半年或能见到 7500 一 线,随着国储糖不断流入市场,价格将受到控制,下半年将高位回落,2017 年糖价预计在 6500-7500;若 2017 年 3 月份进口保障调查不成立,进口关税维持不变,则糖价将先下滑以抹掉政策预期的升水,但政府也不愿糖 价过低损害产业利益,预计将在进口配额的发放上进行严格管制,同时在抛储的节奏上进行调节,则 2017 年 糖价将震荡加剧,全年糖价预期在 6300-7300. 操作上,建议波段操作为主,关注政策面动态。套利方面,随着国内市场进入增产周期、全球产需下榨季 将回归均衡,建议关注近远月的正套机会。