银河期货201402季报—油脂.pdf

银河期货201402季报—油脂.pdf

银河期货201402季报—油脂.pdf

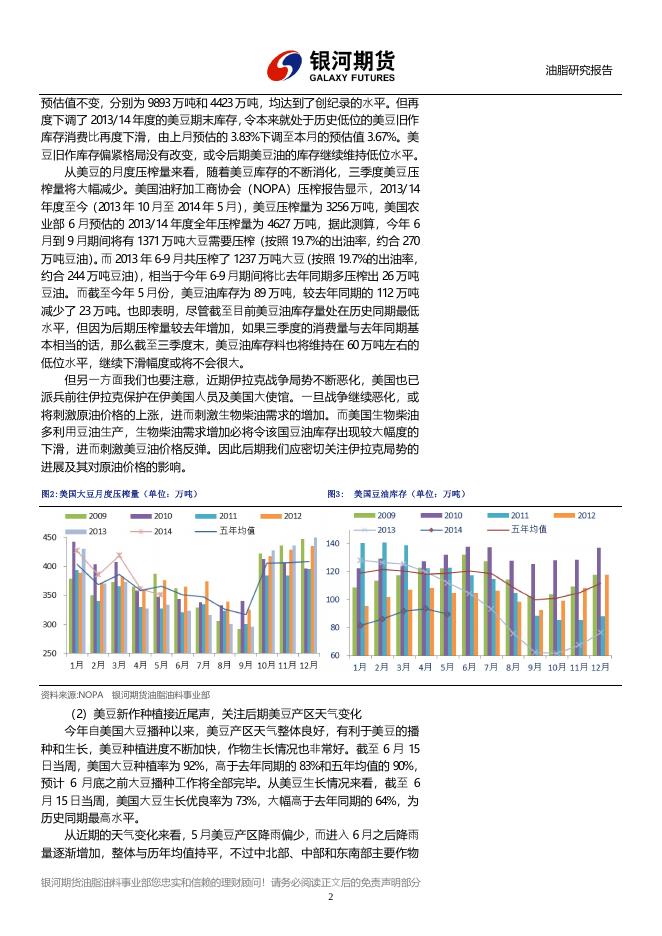

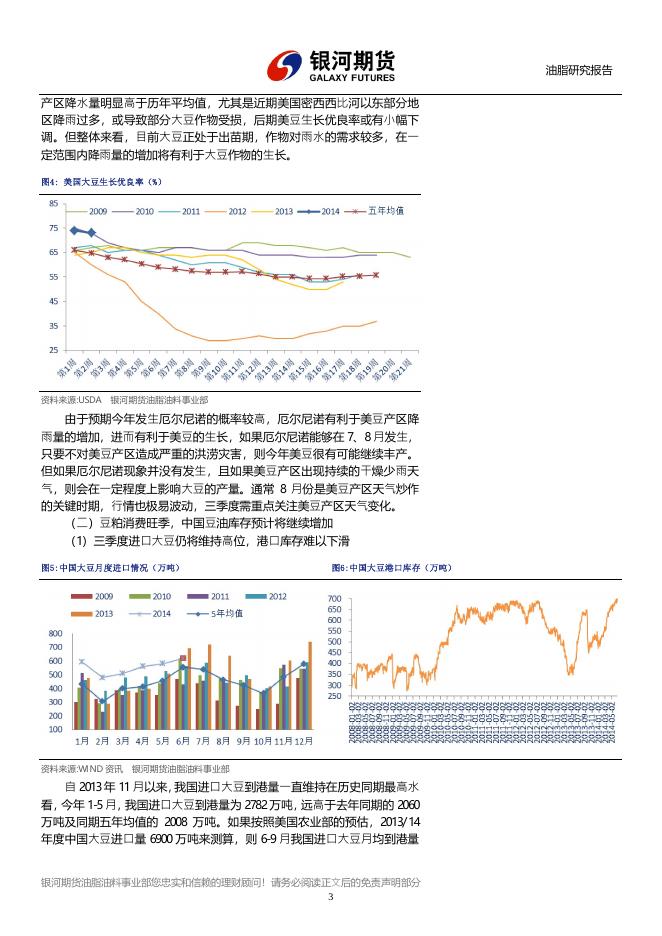

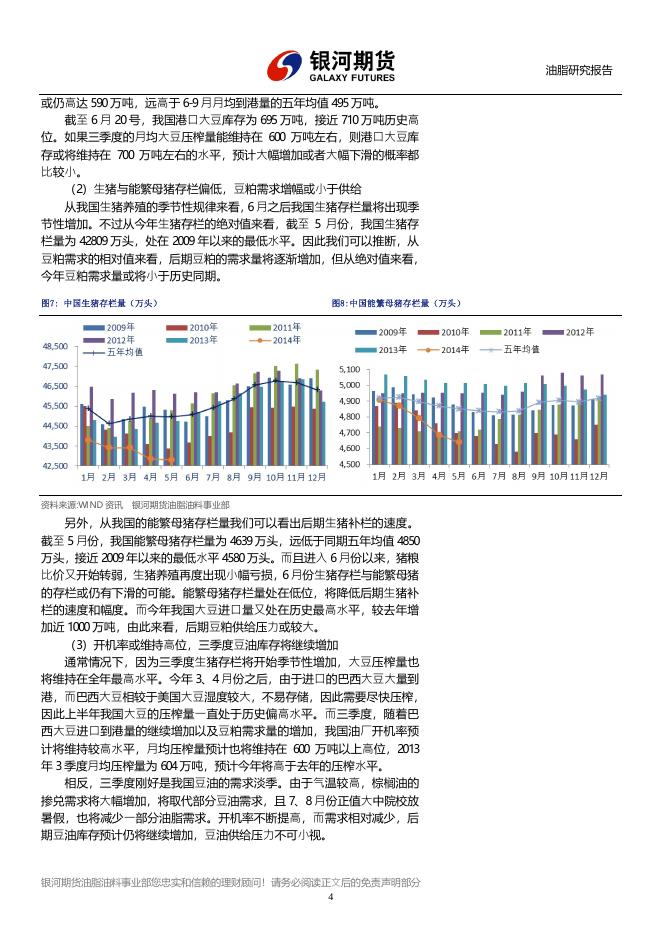

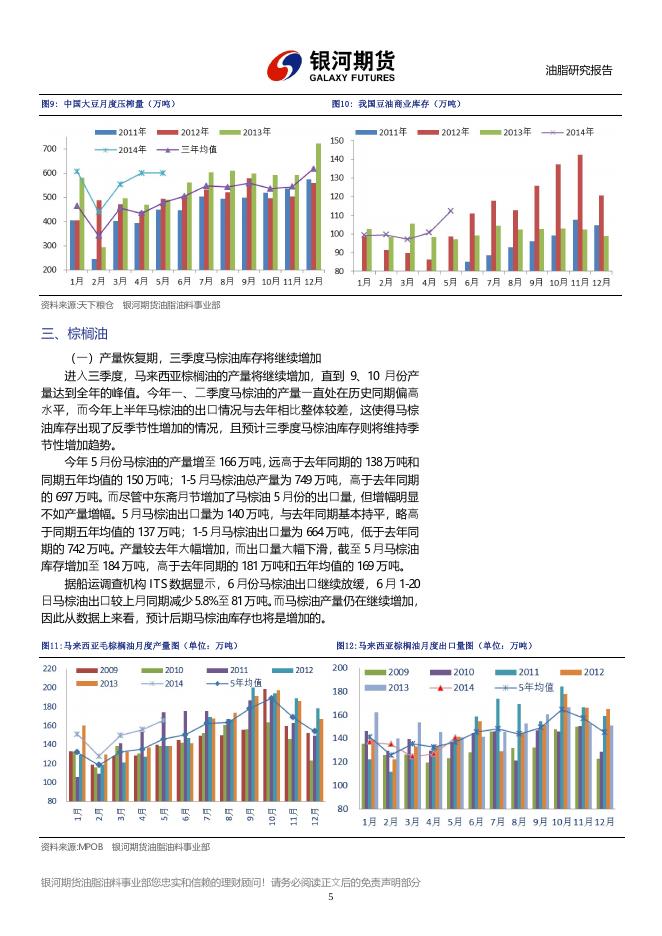

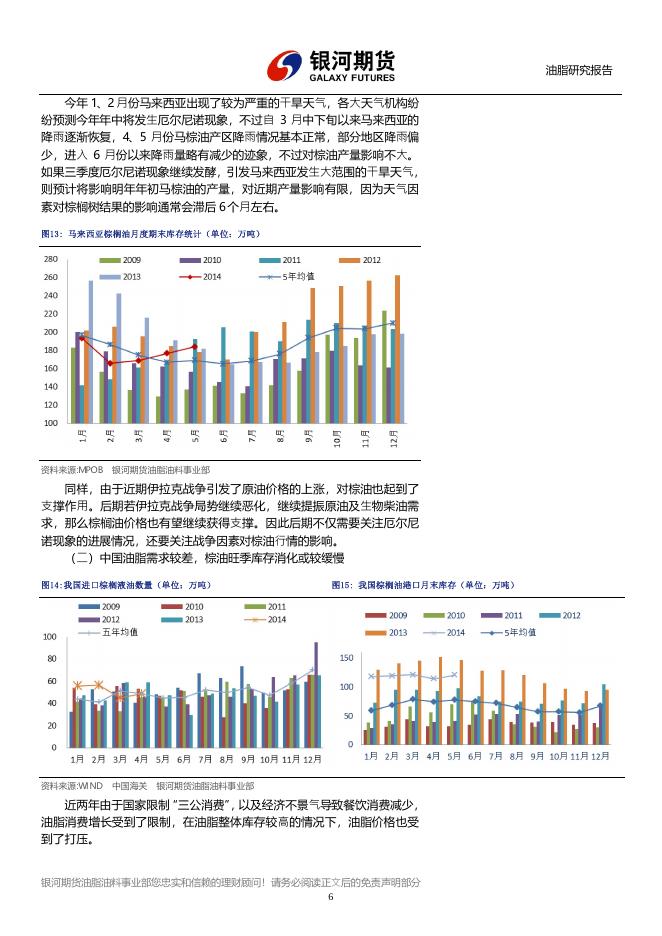

银河期货油脂油料事业部: 周玲玲 (:010-68569710*:zhoulingling@chinastock.com.cn 2014年 6月 20日 &:北京市西城区复兴门外大街 A2号中化大厦 8层 星期五 :: www.yhqh.com.cn ▍银河期货油脂油料事业部 ▍报告类型:季报 油脂供需面偏空 关注天气因素带来的投资机会 一、概述 4月份油脂经历了近一个月的盘整,而后随着 CBOT大豆 5月合约逼仓 行情的结束,以及受到东南亚棕榈油产区天气持续改善、马来西亚棕榈油 出口增幅小于预期等因素影响,CBOT 大豆期货及马盘棕油期货均大幅走 低,内盘油脂跟随外盘跳空下跌,重心逐渐下移,期价回落至年初的水平。 6月以来,在缺乏明确消息指引的情况下,油脂维持低位震荡。 三季度,市场关注焦点将再度转移至天气。一方面,美国大豆进入生 长阶段,天气因素成为影响新年度美豆产量的主要因素,尤其是到 8月份 美豆灌浆结荚的关键时期,如果降雨不及时会影响大豆籽粒的饱满度,进 而影响大豆产量;另一方面,目前市场预计 7 、8月份发生厄尔尼诺现象的 概率为 8 0 %,倘若发生厄尔尼诺,则对美豆的生长是有利的,即对豆油是 利空的,但对棕榈油的生长是不利的,因为会令东南亚更加干旱,不利于 棕榈树的生长,即对棕榈油而言是利多的。所以后期的天气发展值得市场 密切关注。 另外需要关注的就是近期发生的伊拉克战争进展情况,战争的爆发容 易已发原油价格的上涨,尤其伊拉克又是原油的主产国。原油价格的上涨 会拉动生物柴油需求的增加,进而提振油脂价格。因此后期也需关注战争 等突发事件对油脂价格的影响。 二、豆油 (一)三季度关注美豆产区天气 (1 )美豆旧作库存继续下调,美豆油库存将维持低位 图1: 美国大豆供需平衡表 资料来源: USDA 银河期货油脂油料事业部 6月份美国农业部月度供需报告维持 2 0 1 4 / 1 5年度美豆新作产量及出口 银河期货油脂油料事业部 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 1 油脂研究报告 预估值不变,分别为 9 8 9 3万吨和 4 4 2 3万吨,均达到了创纪录的水平。但再 度下调了 2 0 1 3 / 1 4年度的美豆期末库存,令本来就处于历史低位的美豆旧作 库存消费比再度下滑,由上月预估的 3 . 8 3 %下调至本月的预估值 3 . 6 7 %。美 豆旧作库存偏紧格局没有改变,或令后期美豆油的库存继续维持低位水平。 从美豆的月度压榨量来看,随着美豆库存的不断消化,三季度美豆压 榨量将大幅减少。美国油籽加工商协会(NOPA)压榨报告显示,2 0 1 3 / 1 4 年度至今(2 0 1 3年 1 0月至 2 0 1 4年 5月),美豆压榨量为 3 2 5 6万吨,美国农 业部 6月预估的 2 0 1 3 / 1 4年度全年压榨量为 4 6 2 7万吨,据此测算,今年 6 月到 9月期间将有 1 3 7 1万吨大豆需要压榨(按照 1 9 . 7 %的出油率,约合 2 7 0 万吨豆油) 。而 2 0 1 3年 6 9月共压榨了 1 2 3 7万吨大豆(按照 1 9 . 7 %的出油率, 约合 2 4 4万吨豆油) ,相当于今年 6 9月期间将比去年同期多压榨出 2 6万吨 豆油。而截至今年 5月份,美豆油库存为 8 9万吨,较去年同期的 1 1 2万吨 减少了 2 3万吨。也即表明,尽管截至目前美豆油库存量处在历史同期最低 水平,但因为后期压榨量较去年增加,如果三季度的消费量与去年同期基 本相当的话,那么截至三季度末,美豆油库存料也将维持在 6 0万吨左右的 低位水平,继续下滑幅度或将不会很大。 但另一方面我们也要注意,近期伊拉克战争局势不断恶化,美国也已 派兵前往伊拉克保护在伊美国人员及美国大使馆。一旦战争继续恶化,或 将刺激原油价格的上涨,进而刺激生物柴油需求的增加。而美国生物柴油 多利用豆油生产,生物柴油需求增加必将令该国豆油库存出现较大幅度的 下滑,进而刺激美豆油价格反弹。因此后期我们应密切关注伊拉克局势的 进展及其对原油价格的影响。 图2:美国大豆月度压榨量(单位:万吨) 图3: 美国豆油库存(单位:万吨) 资料来源: NOPA 银河期货油脂油料事业部 (2 )美豆新作种植接近尾声,关注后期美豆产区天气变化 今年自美国大豆播种以来,美豆产区天气整体良好,有利于美豆的播 种和生长,美豆种植进度不断加快,作物生长情况也非常好。截至 6月 1 5 日当周,美国大豆种植率为 9 2 %,高于去年同期的 8 3 %和五年均值的 9 0 %, 预计 6月底之前大豆播种工作将全部完毕。从美豆生长情况来看,截至 6 月1 5日当周,美国大豆生长优良率为 7 3 %,大幅高于去年同期的 6 4 %,为 历史同期最高水平。 从近期的天气变化来看,5月美豆产区降雨偏少,而进入 6月之后降雨 量逐渐增加,整体与历年均值持平,不过中北部、中部和东南部主要作物 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 2 油脂研究报告 产区降水量明显高于历年平均值,尤其是近期美国密西西比河以东部分地 区降雨过多,或导致部分大豆作物受损,后期美豆生长优良率或有小幅下 调。但整体来看,目前大豆正处于出苗期,作物对雨水的需求较多,在一 定范围内降雨量的增加将有利于大豆作物的生长。 图4: 美国大豆生长优良率(%) 资料来源: USDA 银河期货油脂油料事业部 由于预期今年发生厄尔尼诺的概率较高,厄尔尼诺有利于美豆产区降 雨量的增加,进而有利于美豆的生长,如果厄尔尼诺能够在 7 、8月发生, 只要不对美豆产区造成严重的洪涝灾害,则今年美豆很有可能继续丰产。 但如果厄尔尼诺现象并没有发生,且如果美豆产区出现持续的干燥少雨天 气,则会在一定程度上影响大豆的产量。通常 8月份是美豆产区天气炒作 的关键时期,行情也极易波动,三季度需重点关注美豆产区天气变化。 (二)豆粕消费旺季,中国豆油库存预计将继续增加 (1 )三季度进口大豆仍将维持高位,港口库存难以下滑 图5:中国大豆月度进口情况(万吨) 资料来源: WI ND资讯 图6:中国大豆港口库存(万吨) 银河期货油脂油料事业部 自2 0 1 3年 1 1月以来,我国进口大豆到港量一直维持在历史同期最高水 看,今年 1 5月,我国进口大豆到港量为 2 7 8 2万吨,远高于去年同期的 2 0 6 0 万吨及同期五年均值的 2 0 0 8万吨。如果按照美国农业部的预估,2 0 1 3 / 1 4 年度中国大豆进口量 6 9 0 0万吨来测算,则 6 9月我国进口大豆月均到港量 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 3 油脂研究报告 或仍高达 5 9 0万吨,远高于 6 9月月均到港量的五年均值 4 9 5万吨。 截至 6月 2 0号,我国港口大豆库存为 6 9 5万吨,接近 7 1 0万吨历史高 位。如果三季度的月均大豆压榨量能维持在 6 0 0万吨左右,则港口大豆库 存或将维持在 7 0 0万吨左右的水平,预计大幅增加或者大幅下滑的概率都 比较小。 (2 )生猪与能繁母猪存栏偏低,豆粕需求增幅或小于供给 从我国生猪养殖的季节性规律来看,6月之后我国生猪存栏量将出现季 节性增加。不过从今年生猪存栏的绝对值来看,截至 5月份,我国生猪存 栏量为 4 2 8 0 9万头,处在 2 0 0 9年以来的最低水平。因此我们可以推断,从 豆粕需求的相对值来看,后期豆粕的需求量将逐渐增加,但从绝对值来看, 今年豆粕需求量或将小于历史同期。 图7: 中国生猪存栏量(万头) 资料来源: WI ND资讯 图8:中国能繁母猪存栏量(万头) 银河期货油脂油料事业部 另外,从我国的能繁母猪存栏量我们可以看出后期生猪补栏的速度。 截至 5月份,我国能繁母猪存栏量为 4 6 3 9万头,远低于同期五年均值 4 8 5 0 万头,接近 2 0 0 9年以来的最低水平 4 5 8 0万头。而且进入 6月份以来,猪粮 比价又开始转弱,生猪养殖再度出现小幅亏损,6月份生猪存栏与能繁母猪 的存栏或仍有下滑的可能。能繁母猪存栏量处在低位,将降低后期生猪补 栏的速度和幅度。而今年我国大豆进口量又处在历史最高水平,较去年增 加近 1 0 0 0万吨,由此来看,后期豆粕供给压力或较大。 (3 )开机率或维持高位,三季度豆油库存将继续增加 通常情况下,因为三季度生猪存栏将开始季节性增加,大豆压榨量也 将维持在全年最高水平。今年 3 、4月份之后,由于进口的巴西大豆大量到 港,而巴西大豆相较于美国大豆湿度较大,不易存储,因此需要尽快压榨, 因此上半年我国大豆的压榨量一直处于历史偏高水平。而三季度,随着巴 西大豆进口到港量的继续增加以及豆粕需求量的增加,我国油厂开机率预 计将维持较高水平,月均压榨量预计也将维持在 6 0 0万吨以上高位,2 0 1 3 年 3季度月均压榨量为 6 0 4万吨,预计今年将高于去年的压榨水平。 相反,三季度刚好是我国豆油的需求淡季。由于气温较高,棕榈油的 掺兑需求将大幅增加,将取代部分豆油需求,且 7 、8月份正值大中院校放 暑假,也将减少一部分油脂需求。开机率不断提高,而需求相对减少,后 期豆油库存预计仍将继续增加,豆油供给压力不可小视。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 4 油脂研究报告 图9: 中国大豆月度压榨量(万吨) 资料来源: 天下粮仓 图10:我国豆油商业库存(万吨) 银河期货油脂油料事业部 三、棕榈油 (一)产量恢复期,三季度马棕油库存将继续增加 进入三季度,马来西亚棕榈油的产量将继续增加,直到 9 、1 0月份产 量达到全年的峰值。今年一、二季度马棕油的产量一直处在历史同期偏高 水平,而今年上半年马棕油的出口情况与去年相比整体较差,这使得马棕 油库存出现了反季节性增加的情况,且预计三季度马棕油库存则将维持季 节性增加趋势。 今年 5月份马棕油的产量增至 1 6 6万吨,远高于去年同期的 1 3 8万吨和 同期五年均值的 1 5 0万吨;1 5月马棕油总产量为 7 4 9万吨,高于去年同期 的6 9 7万吨。而尽管中东斋月节增加了马棕油 5月份的出口量,但增幅明显 不如产量增幅。5月马棕油出口量为 1 4 0万吨,与去年同期基本持平,略高 于同期五年均值的 1 3 7万吨;1 5月马棕油出口量为 6 6 4万吨,低于去年同 期的 7 4 2万吨。产量较去年大幅增加,而出口量大幅下滑,截至 5月马棕油 库存增加至 1 8 4万吨,高于去年同期的 1 8 1万吨和五年均值的 1 6 9万吨。 据船运调查机构 I TS数据显示,6月份马棕油出口继续放缓,6月 1 2 0 日马棕油出口较上月同期减少 5 . 8 %至 8 1万吨。 而马棕油产量仍在继续增加, 因此从数据上来看,预计后期马棕油库存也将是增加的。 图11:马来西亚毛棕榈油月度产量图(单位:万吨) 图12 :马来西亚棕榈油月度出口量图(单位:万吨) 资料来源: MPOB 银河期货油脂油料事业部 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 5 油脂研究报告 今年 1 、2月份马来西亚出现了较为严重的干旱天气,各大天气机构纷 纷预测今年年中将发生厄尔尼诺现象,不过自 3月中下旬以来马来西亚的 降雨逐渐恢复,4 、5月份马棕油产区降雨情况基本正常,部分地区降雨偏 少,进入 6月份以来降雨量略有减少的迹象,不过对棕油产量影响不大。 如果三季度厄尔尼诺现象继续发酵,引发马来西亚发生大范围的干旱天气, 则预计将影响明年年初马棕油的产量,对近期产量影响有限,因为天气因 素对棕榈树结果的影响通常会滞后 6个月左右。 图13: 马来西亚棕榈油月度期末库存统计(单位:万吨) 资料来源: MPOB 银河期货油脂油料事业部 同样,由于近期伊拉克战争引发了原油价格的上涨,对棕油也起到了 支撑作用。后期若伊拉克战争局势继续恶化,继续提振原油及生物柴油需 求,那么棕榈油价格也有望继续获得支撑。因此后期不仅需要关注厄尔尼 诺现象的进展情况,还要关注战争因素对棕油行情的影响。 (二)中国油脂需求较差,棕油旺季库存消化或较缓慢 图14:我国进口棕榈液油数量(单位:万吨) 资料来源: WI ND 中国海关 图15:我国棕榈油港口月末库存(单位:万吨) 银河期货油脂油料事业部 近两年由于国家限制“三公消费” ,以及经济不景气导致餐饮消费减少, 油脂消费增长受到了限制,在油脂整体库存较高的情况下,油脂价格也受 到了打压。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 6 油脂研究报告 自今年 2月中下旬以来我国进口棕榈油价格内外倒挂情况较为严重, 加之库存消化缓慢,3月之后进口量均处在偏低水平,其中 3月我国棕榈油 进口量为 4 5万吨,低于去年的 5 9万吨和同期五年均值 5 1万吨,4月进口 量为 4 8 . 6 6万吨,低于去年的 5 9万吨和同期五年均值的 4 8 . 7 5万吨。尽管进 口量不大,但上半年我国棕榈油库存消化依然缓慢。截至 6月 2 0日我国港 口棕榈油库存为 1 1 6万吨,低于 5月末的 1 2 1万吨和去年同期的 1 2 5万吨, 仍处于历史同期次高水平。 三季度为我国棕榈油的消费旺季,棕榈油港口库存有望得到消化,不 过由于总体上,油脂消费需求较差,预计库存消化速度也会较为缓慢。 四、菜籽油 (一)进口菜籽量大增,菜油供给被动增加 海关数据显示,今年 1 4月我国油菜籽进口量为 1 6 9万吨,高于上年同 期的 1 1 8万吨和同期五年均值的进口量 7 7万吨,为历史同期最高水平。据 船期统计,5月油菜籽进口量为 4 7万吨,6月进口量或高达 6 0万吨,且 7 9 月的月均到港量或为 3 2万吨,而去年 5 9月到港量为 1 3 4万吨,五年同期 均值为 1 0 2万吨。今年油菜籽整体进口量大增,加之目前已进入油菜籽的 需求旺季,后期油菜籽的加工量将保持在较高水平,进而菜油的供给也将 继续增加。 图16:我国进口油菜籽数量(单位:万吨) 资料来源: WI ND 中国海关 图17: 我国菜籽油进口(单位:万吨) 银河期货油脂油料事业部 (二)收储工作已展开,监管严格菜油掺兑困难 目前我国长江流域正处于国产油菜籽的国储收购期,今年菜油的收储 过程将更加严格,进口菜籽油以及其它油脂很难以假乱真交到国储,这使 得今年市场中流通的菜油量也将保持较高水平。随着国产油菜籽的集中上 市以及长江流域菜粕需求的逐渐增加,国产菜油的供给也将被动增加。众 所周知我国菜籽油的国储库存已高达 5 0 0万吨,今年国产油菜籽计划收储 量仍为 5 0 0万吨(按 3 4 %的出油率折合菜油约 1 7 0万吨),且较高的国储库 存将面临轮库需求,这将会持续抑制菜油价格的上涨,预计三季度菜油价 格依然难有起色。 五、行情展望 从油脂基本面上来看,因为三季度为我国猪、禽、水产等养殖旺季, 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 7 油脂研究报告 饲料需求增加,也即是大豆和油菜籽的压榨旺季,这必将导致豆油和菜籽 油供给的被动增加;而从需求上来看,今年我国油脂的整体消费需求较差, 油脂从供需面上来看依然偏空。不过后期也存在一些利好因素值得关注。 豆油方面,三季度为美豆生长的关键时期,尤其是 8月份的天气状况 对大豆产量影响较大,后期需重点关注美豆产区天气状况。 棕油方面,三季度为马棕油的增产周期,尤其今年棕油产量处在历史 同期偏高水平,而出口需求没有新的增长点,因此预计后期马棕油库存继 续增加的概率很大。不过另一方面,因天气机构预计厄尔尼诺发生的概率 仍较高,倘若真的发生将利好棕榈油价格,因此,棕榈油产区的天气状况 后期也值得关注。 菜油方面,在国储库存居高不下的情况下又面临新季菜籽收储,菜油 长期压力不可小视。另一方面,今年我国油菜籽进口量大增,且进口油菜 籽压榨的菜油不能交国储令市场中的菜油供给再度增加,菜油应属油脂中 最弱品种。 另外,近期伊拉克战争也为油脂提供了支撑,后期继续关注战争局势 对原油价格以及油脂市场的影响。三季度油脂在天气因素或战争因素的炒 作下或迎来一波反弹行情。关注天气状况及战争局势的发展,及其给油脂 带来的投资机会。 免责声明期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货油脂油料事业部所有。未获得银河期货油脂油料事业部书面授权,任何人不得对本报告进行任何形式的发 布、复制。本报告基于银河期货油脂油料事业部及其研究员认为可信的公开资料,但我公司对这些信息的准确性和完整性均不作任何 保证,也不承担任何投资者因使用本报告而产生的任何责任。在银河期货油脂油料事业部及其研究员知情的范围内,银河期货油脂油 料事业部及其研究员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货油脂油料事业部您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 8