油脂周报--20170819 - 油脂周报.pdf

油脂周报--20170819 - 油脂周报.pdf

油脂周报--20170819 - 油脂周报.pdf

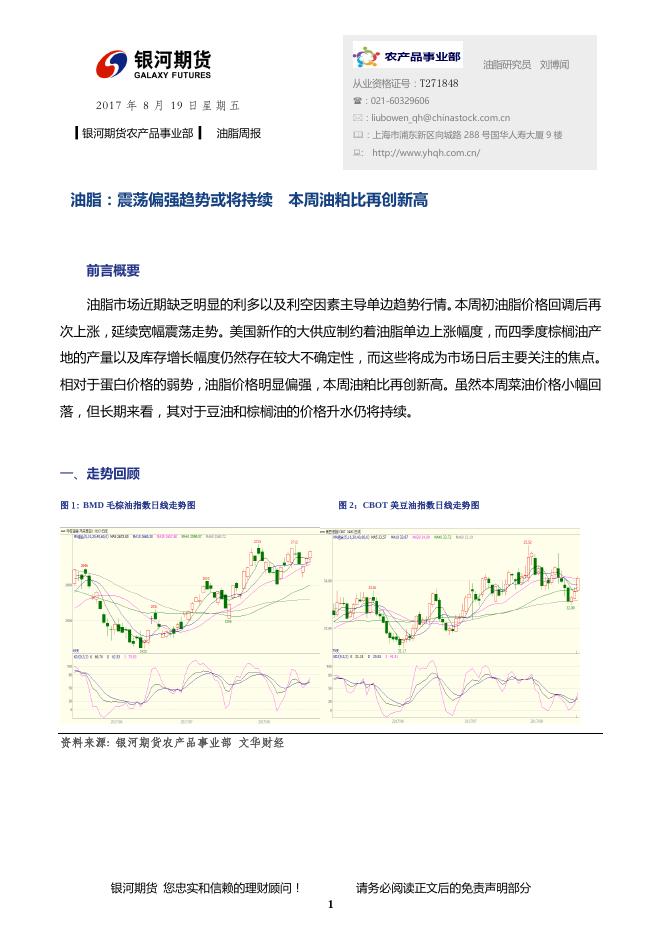

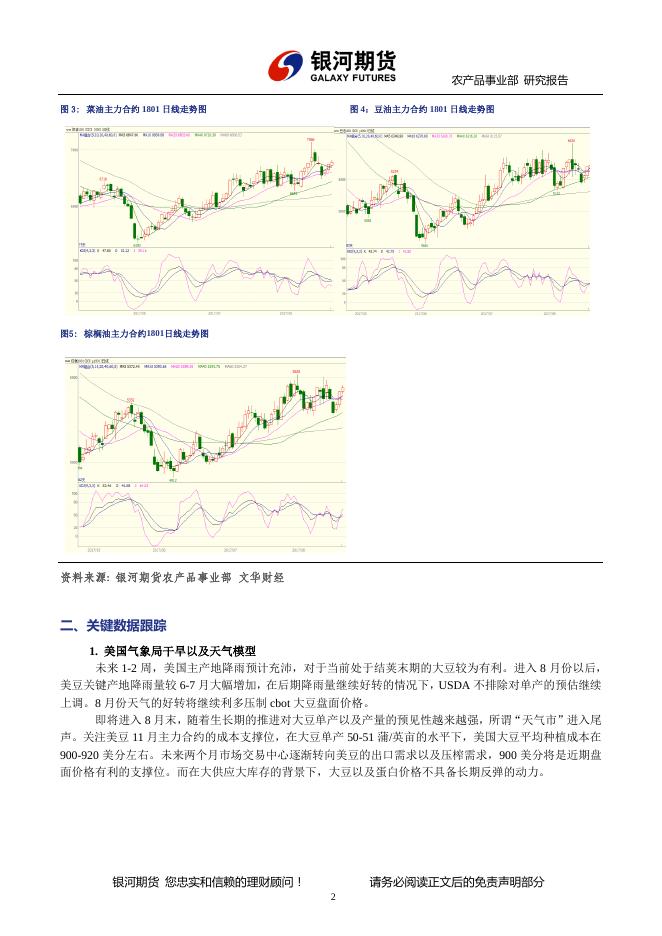

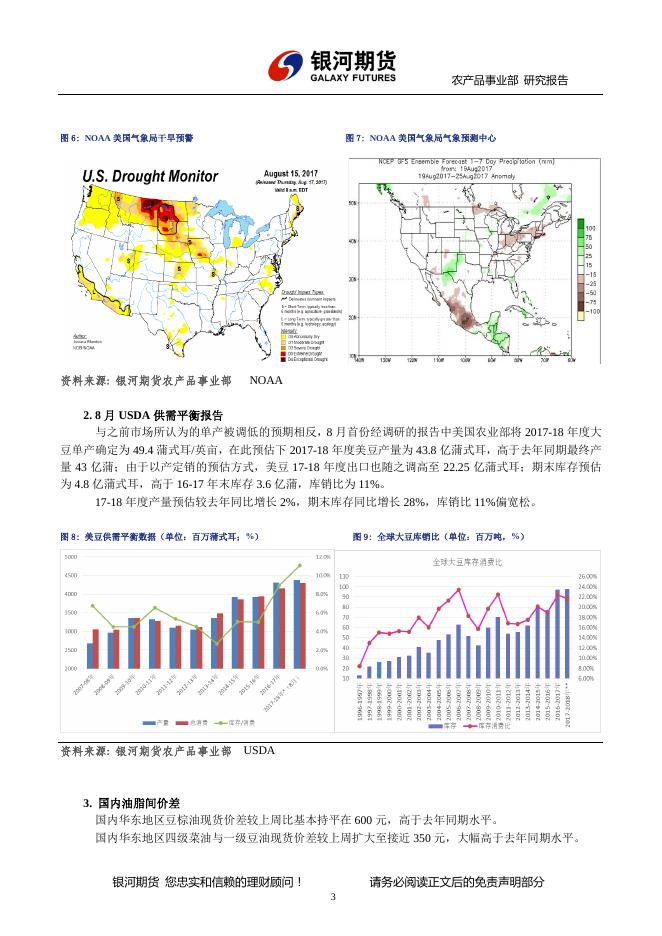

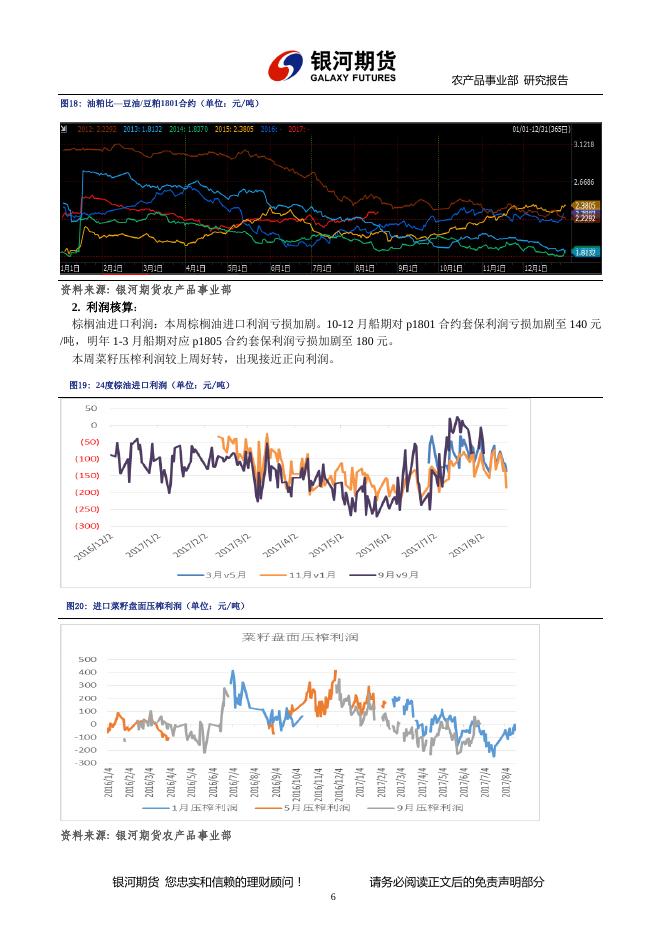

油脂研究员 刘博闻 从业资格证号:T271848 :021-60329606 2017 年 8 月 19 日 星 期 五 :liubowen_qh@chinastock.com.cn ▍银河期货农产品事业部 ▍ 油脂周报 :上海市浦东新区向城路 288 号国华人寿大厦 9 楼 : 油脂:震荡偏强趋势或将持续 http://www.yhqh.com.cn/ 本周油粕比再创新高 前言概要 油脂市场近期缺乏明显的利多以及利空因素主导单边趋势行情。本周初油脂价格回调后再 次上涨,延续宽幅震荡走势。美国新作的大供应制约着油脂单边上涨幅度,而四季度棕榈油产 地的产量以及库存增长幅度仍然存在较大不确定性,而这些将成为市场日后主要关注的焦点。 相对于蛋白价格的弱势,油脂价格明显偏强,本周油粕比再创新高。虽然本周菜油价格小幅回 落,但长期来看,其对于豆油和棕榈油的价格升水仍将持续。 一、走势回顾 图 1: BMD 毛棕油指数日线走势图 图 2:CBOT 美豆油指数日线走势图 资料来源: 银河期货农产品事业部 文华财经 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 农产品事业部 研究报告 图 3: 菜油主力合约 1801 日线走势图 图 4:豆油主力合约 1801 日线走势图 图5: 棕榈油主力合约1801日线走势图 资料来源: 银河期货农产品事业部 文华财经 二、关键数据跟踪 1. 美国气象局干旱以及天气模型 未来 1-2 周,美国主产地降雨预计充沛,对于当前处于结荚末期的大豆较为有利。进入 8 月份以后, 美豆关键产地降雨量较 6-7 月大幅增加,在后期降雨量继续好转的情况下,USDA 不排除对单产的预估继续 上调。8 月份天气的好转将继续利多压制 cbot 大豆盘面价格。 即将进入 8 月末,随着生长期的推进对大豆单产以及产量的预见性越来越强,所谓“天气市”进入尾 声。关注美豆 11 月主力合约的成本支撑位,在大豆单产 50-51 蒲/英亩的水平下,美国大豆平均种植成本在 900-920 美分左右。未来两个月市场交易中心逐渐转向美豆的出口需求以及压榨需求,900 美分将是近期盘 面价格有利的支撑位。而在大供应大库存的背景下,大豆以及蛋白价格不具备长期反弹的动力。 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 农产品事业部 研究报告 图 6: NOAA 美国气象局干旱预警 资料来源: 银河期货农产品事业部 图 7: NOAA 美国气象局气象预测中心 NOAA 2. 8 月 USDA 供需平衡报告 与之前市场所认为的单产被调低的预期相反,8 月首份经调研的报告中美国农业部将 2017-18 年度大 豆单产确定为 49.4 蒲式耳/英亩,在此预估下 2017-18 年度美豆产量为 43.8 亿蒲式耳,高于去年同期最终产 量 43 亿蒲;由于以产定销的预估方式,美豆 17-18 年度出口也随之调高至 22.25 亿蒲式耳;期末库存预估 为 4.8 亿蒲式耳,高于 16-17 年末库存 3.6 亿蒲,库销比为 11%。 17-18 年度产量预估较去年同比增长 2%,期末库存同比增长 28%,库销比 11%偏宽松。 图 8: 美豆供需平衡数据(单位:百万蒲式耳;%) 图 9: 全球大豆库销比(单位:百万吨,%) 资料来源: 银河期货农产品事业部 USDA 3. 国内油脂间价差 国内华东地区豆棕油现货价差较上周比基本持平在 600 元,高于去年同期水平。 国内华东地区四级菜油与一级豆油现货价差较上周扩大至接近 350 元,大幅高于去年同期水平。 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 农产品事业部 研究报告 图 10: 华东地区豆棕现货价差(单位:元) 图 11: 华东地区四级菜油与一级豆油价差(单位:元) 资料来源: 银河期货农产品事业部 4. 豆油和棕榈油现货基差 本周华东地区一豆现货基差上涨至 1709+140 左右,远期豆油成交较好;本周全国 24 度棕榈油现货基 差维持稳定,华南地区 24 度棕油基差为 1709+200。 图 12: 华东地区一级豆油现货基差 图 13: 华南地区 24 度棕榈油现货基差 资料来源: 银河期货农产品事业部 5. 油脂库存 本周全国豆油库存较上周维持稳定在 141 万吨,高于过去历年同期库存。 全国食用棕油库存较上周下降 2 万吨至 28 万吨,去年同期为 31 万吨。 图 14: 全国 24 度棕榈油现货库存(单位:万吨) 图 15: 全国豆油库存(单位:千吨) 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 农产品事业部 研究报告 资料来源: 银河期货农产品事业部 天下粮仓 三、价差和利润核算 1.核心价差变动 棕榈油 1-5 月差大幅上涨至-100(上周-118) 豆菜油价差 1801 合约下跌至 594 左右(上周 662) 油粕比 1801 合约(豆油/豆粕)上涨至 2.3 图 16: 菜油 9-1 价差(单位:元/吨) 图 17: 豆菜油 1801 合约价差(单位:元/吨) 资料来源: 银河期货农产品事业部 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 农产品事业部 研究报告 图18: 油粕比—豆油/豆粕1801合约(单位:元/吨) 资料来源: 银河期货农产品事业部 2. 利润核算: 棕榈油进口利润:本周棕榈油进口利润亏损加剧。10-12 月船期对 p1801 合约套保利润亏损加剧至 140 元 /吨,明年 1-3 月船期对应 p1805 合约套保利润亏损加剧至 180 元。 本周菜籽压榨利润较上周好转,出现接近正向利润。 图19: 24度棕油进口利润(单位:元/吨) 图20: 进口菜籽盘面压榨利润(单位:元/吨) 资料来源: 银河期货农产品事业部 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 农产品事业部 研究报告 四、逻辑分析 油脂将继续维持震荡走势,近期没有明显的利多或者利空指引着单边趋势行情。一方面 17-18 年度美 豆大供应将牵制着整个油脂油料系商品的上涨空间,一方面虽然棕榈油海外库销比有走高的可能性,即国 外棕油将由紧缺向宽松逐渐过渡,但四季度为产地棕榈油的传统减产季,即使届时减产力度不如预期。外盘 油脂下跌幅度较为有限。油粕比的走高在四季度仍然可阶段性操作。豆油方面,主力 1801 合约在 6100-6450 之间宽幅震荡,6450 为明显上涨压力位。 据闻加拿大菜籽产地土壤墒情较差,7-8 月份降雨量远低于平均值,因而可能对菜籽产量造成威胁。 本周菜籽盘面压榨利润有所好转,当压榨利润有所恶化时,菜油豆油价差扩大的逻辑仍可尝试。菜油长期来 看仍将较豆油和棕榈油走势偏强。豆棕油价差走势趋势不明显,一方面国际大豆供应巨大压制豆油长期较 棕榈油的溢价,另一方面棕榈油进入减产季后的产量情况仍不明确,豆棕油价差难以有明显的扩大趋势。 本周豆油现货基差有所走强,8 月全国豆油库存达到 143 万吨,为今年内最高库存,但 9 月以后随着 供应量有所减少以及油脂的节前备货将使豆油库存回落,远期豆油高基差也在反映这一预期。菜油港口库 存高企,本周再次增加至年内最高库存 55 万吨,终端消费仍较为低迷,菜油去库存时间点可能再次向后移 动。 五、交易策略 1.单边:油脂单边维持震荡区间思路操作,关注豆油主力合约 1801 在 6450 的上涨压力。 2.对冲或套利:油粕比扩大。 六、下周关注 SGS1-20 日出口数据。 ■ 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方 式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公 司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的 不同设想、见解及分析方法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期 货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议, 银河期货有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策 与银河期货有限公司及本报告作者无关。 期货市场风险莫测,交易务请谨慎从事。 银河期货 您忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 7