【趣关注】氧化铝期货交易准备和价格逻辑探索20230626.pdf

【趣关注】氧化铝期货交易准备和价格逻辑探索20230626.pdf

【趣关注】氧化铝期货交易准备和价格逻辑探索20230626.pdf

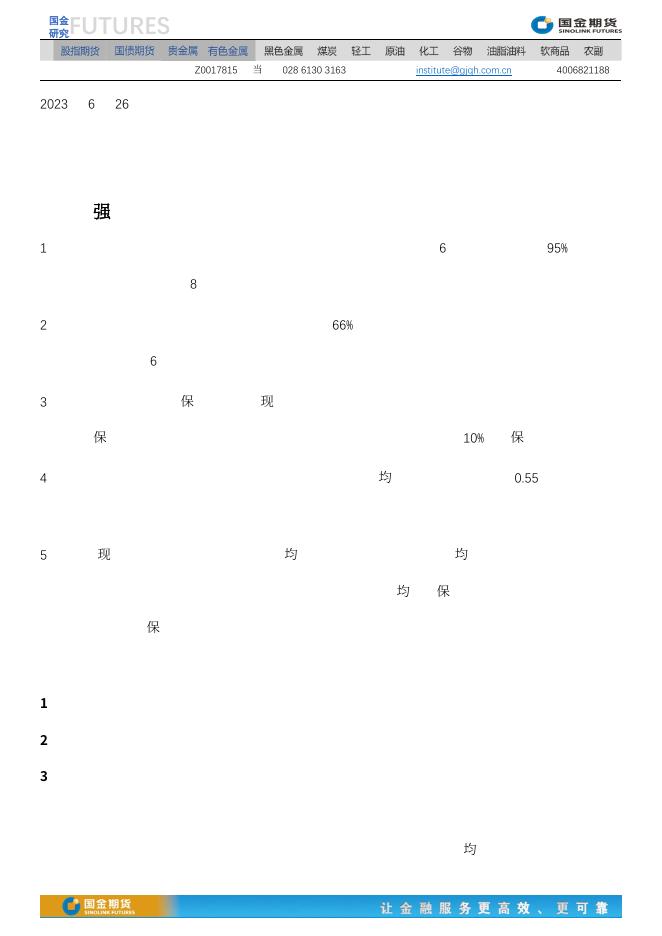

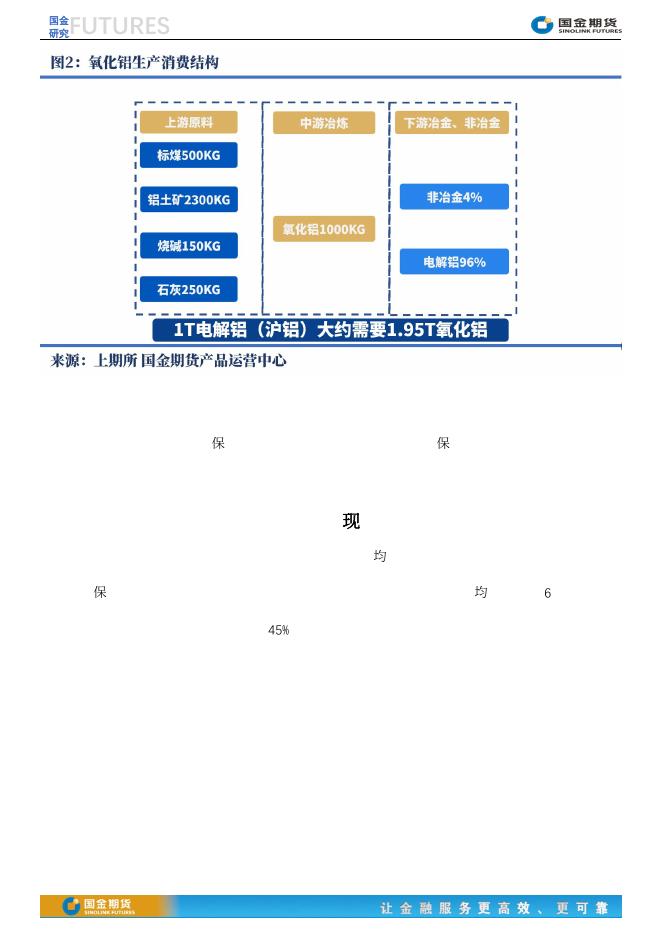

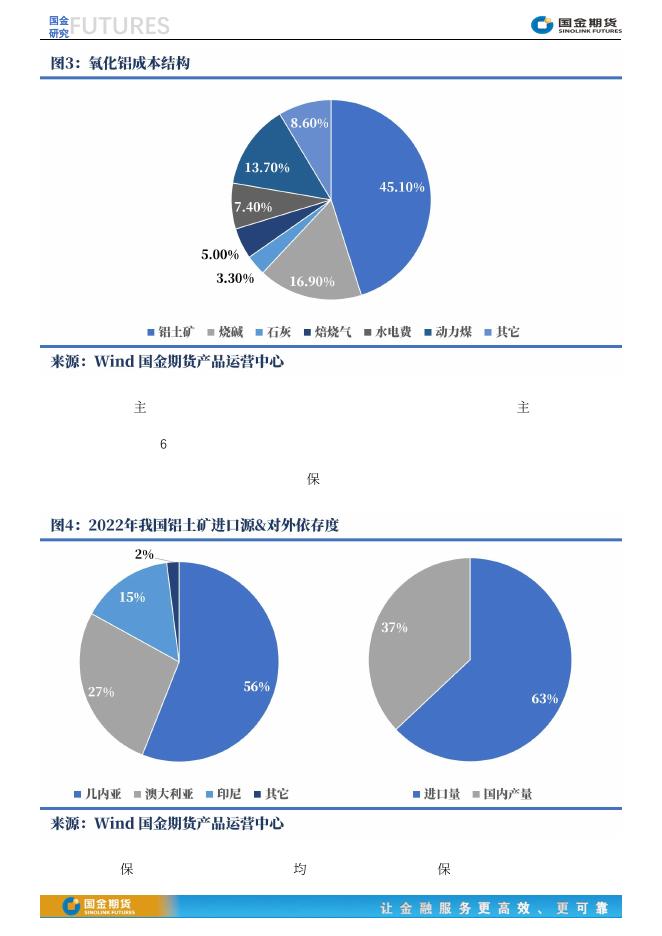

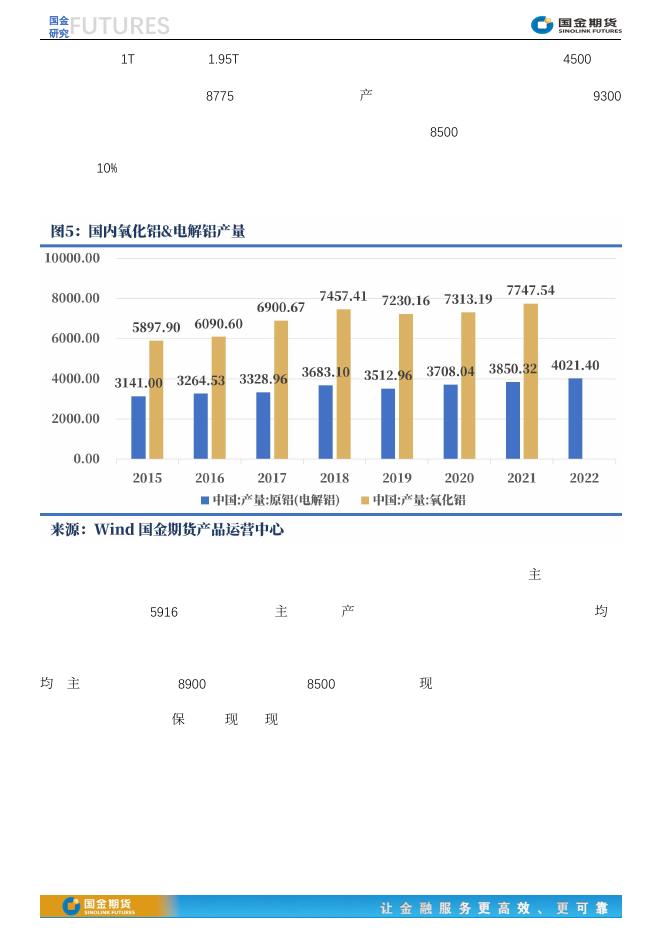

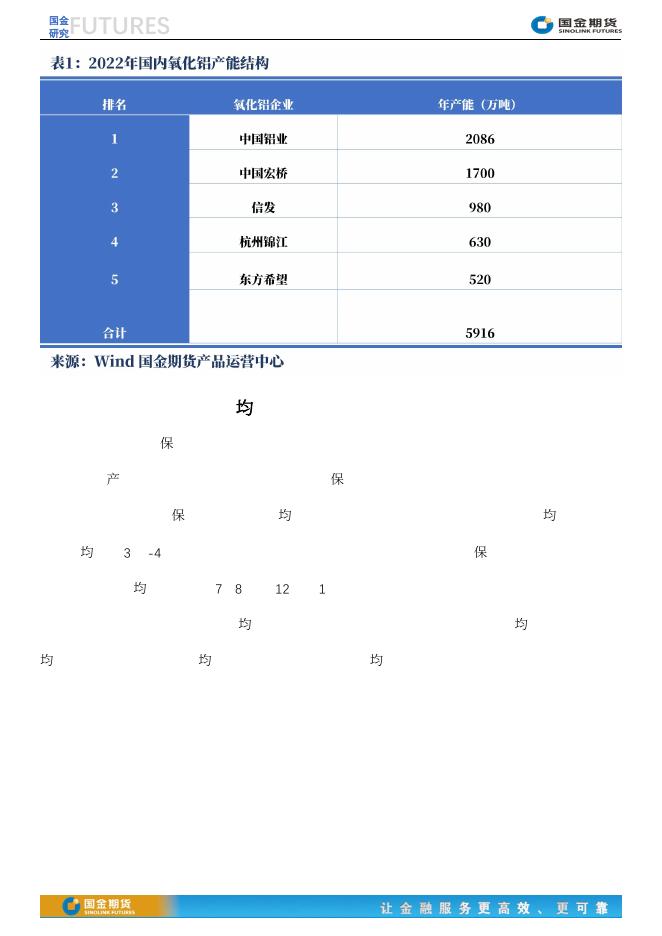

FUTURES 国金 研究 国金期货:杜宇 投资咨询证号(Z0017815) 热线:028 6130 3163 研究所邮箱:institute@gjqh.com.cn 投诉:4006821188 2023 年 6 月 26 日星期一 报告要点 氧化铝交易的准备与逻辑探索 1、氧化铝上下游产业结构较为单一,成本结构上铝土矿和烧碱占据 6 成以上,需求上 95%以上为冶 金需求,铝金属终端消费 8 成左右皆在建筑、交通运输、包装、电子电力行业。 2、氧化铝国内产能集中度较高,前五大企业占据 66%产能,上游原料供应相对充足但铝土矿海外依 存度较高,铝土矿 6 成左右的量来自于进口。 3、由于电解铝行业产能受限,氧化铝长期处于产能过剩状态,行情价格需求定价为主(产能充足条 件下产能受需求较快转化为产量) ,氧化铝海外进口量通常不到国内产量 10%较少受海外影响。 4、单一的产业需求下氧化铝行情和电解铝(沪铝)的关联性较强,相关系数达到 0.55 以上,行情节 奏上沪铝和沪铜是氧化铝价格的前瞻指引,随着期货上市价格传导效率将大大提高。 5、氧化铝长周期仍然表现宏观金融周期属性,氧化铝期货上市后金融属性定价能力还有加强的趋向, 随着电解铝走强或者走弱,氧化铝往往表现跟随;氧化铝季节性周期受电力供给影响,电力充沛期行 情偏强,电力供给受限期行情承压。 风险揭示 1、 海外流动性风险释放,汇率超预期波动; 2、 经济恢复不及预期,需求增长缓慢; 3、 电力供应不足导致下沿产业开工出现障碍。 上下游产业链单一、终端需求多样 氧化铝属于电解铝(沪铝)的上游品种,生产方式主要是铝土通过碱性环境(拜耳法)生成氢氧 FUTURES 国金 研究 化铝,再通过氢氧化铝焙烧生产符合冶金需求的氧化铝。上游和下游产业链较为单一,上游主要在于 铝土矿下游则主要在于冶金提纯铝元素形成单质,而铝金属的终端则广泛运用于建筑、交通运输、包 装、电子电力行业,以上行业占据了铝金属 8 成左右的需求。 氧化铝由于下游需求结构非常单一,因此在需求逻辑上与下游逻辑关联非常紧密,交易产业利润 的逻辑则是盘面上未来常见的套利策略。在生产消费结构上,生产 1T 的氧化铝需要消耗标煤、铝土 矿、烧碱、石灰分别为 0.5T、2.3T、150kg、250kg。下游电解铝(沪铝)的比例关系则是每生产 1T 电解铝大致需要消耗 1.95T 的氧化铝,以盘面来看一手氧化铝是 20 吨,以交易产量利润的逻辑大致 需要 10 吨(2 手)沪铝与之对应。 FUTURES 国金 研究 总体上,氧化铝上下游产业结构较大多数大宗商品更加简单明了,下游需求非常单纯集中于电解 铝生产,可以看出氧化铝需求受电解铝产能所限制,一但电解铝开工受限或者到达产能天花板,那么 氧化铝则可能处于供应过剩的状态。 氧化铝原料存在海外依存度、国内产能长期过剩 氧化铝单一的产业链结构增加了和上游原材料的关联性,由于较为单一的生产方式氧化铝的成本 构成主要受原料铝土矿、烧碱及焙烧所需的水电、燃气相关。其中矿石和碱性材料占据 6 成以上的成 本,铝土矿的成本占比尤为突出,占据 45%左右的成本,铝土价格波动较大的周期则需要更多关注矿 石方面的价格和信息。 FUTURES 国金 研究 铝土矿虽然全球储量较为充足,但国内储量较为有限,虽然国内铝土产量位于全球前三,然而并 不能满足国内需求,6 成以上的铝土矿皆需要通过海外进口。国内铝土的海外进口源主要在几内亚、 澳大利亚、印尼等国,因为成本上氧化铝仍然受海外贸易等影响。 氧化铝受制于电解铝生产的高耗能属性,电解铝的产能扩张将受到较多限制,氧化铝需求上存 FUTURES 国金 研究 在天花板。以 1T 电解铝需要 1.95T 氧化铝的计算方式可以大致估算,国内电解铝的产能在 4500 万吨 左右,氧化铝的冶金需求在 8775 万吨左右,估算一部分非冶金需求,氧化铝需求的天花板在 9300 万吨左右。在当下铝行业的产能结构下,一旦氧化铝年度产量超过 8500 万吨则可能处于供应过剩的 状态(以 10%的海外进口测算)。 国内氧化铝产能较为集中,以中国铝业、中国宏桥、信发、杭州锦江、东方希望全国五大产能企 业来看,合计拥有 5916 万吨产能,约占全国产能三分之二。集中的产能结构,则容易产生集中性的 季节行为,考虑到电解铝的产能释放与电力供给非常相关,氧化铝需求表现出与电力供给相关的季节 性。全国氧化铝产能在 8900 万吨(明显大于 8500 万吨)以上,长周期处于小幅过剩的状态,产能 过剩条件下,供给数量受需求增长而增长,导致该品种行情定价主要由需求定价,电解铝的产能释放 状况对氧化铝价格影响偏大。 FUTURES 国金 研究 氧化铝的微观需求的季节性行情和宏观行情周期 氧化铝定价方面受需求定价为主,需求链路非常单一主要在电解铝产业开工上,总体来看就是电 解铝产能充分释放的周期需求偏强,而电解铝产能受限的周期需求偏弱。电解铝生产过程需要消耗大 量电力,因此生产周期受电力供需的季节性所影响,氧化铝的价格也表现出对应的季节性。常见的年 度季节性则是 3 月-4 月左右枯水期末期,由于电力供给不足,电解铝开工受限的季节氧化铝往往表 现出下跌的季节性。另外,在 7、8 月及 12 月、1 月之间,居民用电高峰期,对电解铝开工同样有所 影响,氧化铝也会表现对应的季节性逻辑。以目前产业逻辑看,氧化铝需求的季节性和电力供需季节 性息息相关,并且此类季节性属于可预期、可复制的季节性规律,是未来交易中不得不重视的行情规 律。 FUTURES 国金 研究 于此同时,在大周期和长周期中,沪铝(沪铜)行情是氧化铝价格的前瞻性指引,2011-2023 之 间每一轮长周期趋势的底部和顶部,沪铝往往领先氧化铝约一个月左右。逻辑上解释非常清晰,电解 铝价格上涨带动利润上涨,随之则是开工和产能的增长即表现氧化铝需求的提升,对于需求定价的氧 化铝来说,长周期则是氧化铝行情的跟随。2011-2023 之间氧化铝和电解铝之间相关系数在 0.55 以 上,产业上下游逻辑严密,未来市场的交易中亦会出现产业链套利和产业链利润相关的交易模式。行 情节奏上,沪铝和沪铜是氧化铝价格的前瞻指引,随着期货上市电解铝和氧化铝之间的价格传导效率 将大大提高。 FUTURES 国金 研究 总体上,由于沪铝属于传统的有色金属,属于金融属性定价为主的交易品种,表现宏观经济周期 的行情逻辑。氧化铝长周期还是表现宏观金融周期属性,氧化铝期货上市后金融属性定价能力还有加 强的趋向性,随着电解铝走强或者走弱,氧化铝往往表现跟随;氧化铝季节性周期受电力供给影响, 电力充沛期行情偏强,电力供给受限期行情承压。 国金期货有限责任公司 风险揭示及免责声明 本报 告由国 金期货 有限责任 公司制 作,未 获得国 金期货 有限责 任公司授 权,任 何单位 和个人 不得对 本报告 进行任 何形 式的 修改、复 制和发 布。本文 部分数据 、图片 、音频、 视频均 来源于 网络搜索 ,版权 归版权所 有者所 有,如有 侵权请 联系 我们 。本报告 基于公 开资料、 第三方 数据或 我公司实 地调研 资料,我 公司保 证已经审 慎审核 、甄别 和判断信 息内容 ,但由 于信息获取和展示的局限性,我公司无法绝对保证公开信息、第三方数据或调研对象提供材料的真实性、完整性和准确性, 报告 中的信息 或所表 达的意见 不构成 投资、 法律、会 计或税 务的最终 操作建 议,本公 司对报 告内容 及最终 操作不作 任何担 保。 本公司建 议交易 者应考虑 本报告 的任何 意见或建 议是否 符合其特 定情形 ,在任何 情况下 ,本报 告中的信 息或所 表述的 意见仅供参考,并不构成对任何人的交易咨询建议。本公司不对投资者因使用本报告中的内容所引致的损失承担任何责任。 FUTURES 国金 研究 同时提醒期货交易者,期市有风险,入市需谨慎!