中国楼市又出新招 美联储会议“鸽派”解读 - 宏观早报,宏观经济日报-银河期货.pdf

中国楼市又出新招 美联储会议“鸽派”解读 - 宏观早报,宏观经济日报-银河期货.pdf

中国楼市又出新招 美联储会议“鸽派”解读 - 宏观早报,宏观经济日报-银河期货.pdf

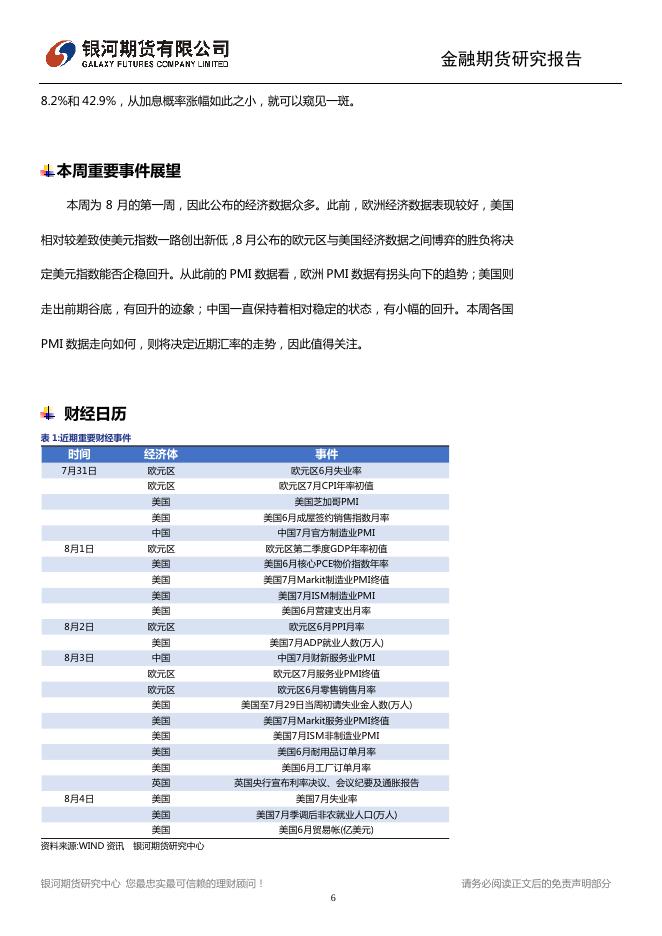

金融期货研究报告 银河期货研发中心 宏观周报 2017 年 7 月 31 日 星 期 一 中国楼市又出新招 美联储会议“鸽派”解读 中央政治局会议中安开 银河期货研发中心 “租售同权”开启楼市长效调控机制 万一菁 贵金属宏观研究员 产油国开会“救火 :021-60329563 美联储 7 月议息会议 市场解读偏“鸽派” :wanyijing_qh@chinastock.com.cn :上海市浦东新区向城路 288 号 9 楼 摘要 : www.yhqh.com.cn 上周由于整个经济数据面较为清淡,因此中国市场的主要焦点集中在中共中央政局 从业资格号:F3032357 会议以及“租售同权”政策上。 2017 年 7 月 24 日,中共中央政治局召开会议,分析研究当前经济形势,部署下 半年经济工作,习近平主持会议。本次会议主要围绕了四个要点进行:一、对“稳”的 诉求超过了以往,且有了新的定义;二、再次重申僵尸企业优胜劣汰,地方债务控制增 量;三、对于房地产定调是“稳定”,租赁和土地供给是“长效机制”的关键;四、第 四, 重新定义金融核心——服务实体经济。 在“租售同权”方面,明确赋予符合条件的承租人子女享有就近入学等公共服务权 益,保障租购同权。租售同权的设定极大提升了租房的吸引力,预计不仅将有效缓解房 价上涨动力,还将极大提升广州的城市吸引力,而不管是从较好调控政策效力的角度, 还是从人才争夺的角度出发来看,其他热门城市都具有较强的跟风动力。本次政府加快 楼市调控长效机制的推出则更加值得高度关注,大力发展租赁市场的同时带来新增租房 建设投资的方式可谓一举两得,既可从投资端为经济增速带来支撑,又可在提供房屋供 近期相关研究报告: 中国资本项目开放又跨一步 美联储此后加息尚未 明确 中国经济稳中有升 美元指数连创新低 A 股纳入 MSCI 中东局势严峻 中国经济稳中向好 全球紧缩步伐加快 中国经济中期压力依然存在 全球市场聚焦本周议息 会议 人民币汇率持续走高 全球经济走弱 给、缓解住房需求的同时并不附加任何的炒作热情,预计未来发展租赁市场将成为长效 机制重要一环。 外围市场方面,由于前期油价一路下跌,给一些产油国带来了巨大的压力,因此欧 佩克和非欧佩克产油国在俄罗斯圣彼得堡召开部长级联合监督委员会会议,会议不仅重 燃了扩大减产的希望,还称将改善增产问题,救火不断下跌的原油市场。 美联储方面,则召开了 7 月美联储议息会议并公布了 7 月美联储政策声明。美联储 发布的 7 月会议声明维持联邦基金利率在 1%-1.25%区间不变,符合市场预期;同时, 宣布“相对较快”地启动缩表,并暗示最早今年 9 月开始。虽然本次声明依然认为美联 储预计今年会再加息一次,但从 CME“美联储观察”数据来看,由于前期经济数据表 现较差,因此市场依然对此后的加息表示怀疑。 近期宏观主线: 1.中国经济政策(国企改革、一带一路的持续推进)以经济数据; 2.政府对金融以及房地产市场的调控; 3.美联储加息进程 4.地缘政治(中东问题等) ; 银河期货研究中心 您最忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 金融期货研究报告 本周事件回顾 一、 1. 国内市场 事件: 2017 年 7 月 24 日,中共中央政治局召开会议,分析研究当前经济形势,部署下 半年经济工作,习近平主持会议。 【点评】本次会议可能是“十九大”之前最后一个会议,因此比对此前一次的会议看,我们认 为主要有以下几个注意点: 第一, 在本次会议中, “稳定”的诉求超过以往,且“稳”的内涵与以往有本质不同。本次 会议诉求的“稳”与此前召开的全国金融工作会议的“防风险”基调相一致,反映出了政策关 于“维稳”的连续性与连贯性。与以往的“稳定”不同,本次是真的将“稳”放在了首位,去 杠杆、防风险以及如何处理风险成为主题。 第二, 僵尸企业优胜劣汰,地方债务控制增量。关于“僵尸企业”的问题,此前的中央财经 领导小组会议、第五次全国金融工作会议和中央政治局会议均做出强调,以后将秉持“优胜劣 汰”的原则;金融工作会议则着重提出地方政府债务问题将“终身问责、倒查责任” ,用来防 范地方政府债务问题。 第三, 对于房地产定调是“稳定” ,租赁和土地供给是“长效机制”的关键。发展房屋租赁 市场、完善土地供给制度,是房地产长效机制的核心。房地产市场既需要解决需求问题,也需 要解决供给问题, 。 第四, 重新定义金融核心——服务实体经济。此次政治局会议指出, “要深入扎实整治 金融乱象,加强金融监管协调,提高金融服务实体经济的效率和水平” 。 2. 事件: 广州“租购同权”细则 8 月底出台。 【点评】根据统计局最新发布数据来看,一线与二线热点城市房价增速继续回落,6 月份 15 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 金融期货研究报告 个一线和热点二线城市新建商品住宅价格同比涨幅全部回落,9 个城市环比下降/持平,6 个 城市环比上涨,但涨幅均在 0.5%以内;从趋势上看,热点城市房价得到了进一步的有效控制。 热点城市继续降温的同时,三四线城市仍具有较强的爆发力,从本月公布的商品房销售 额累计同比回升至 21.5%,房屋新开工面积累计同比回升至 10.6%来看,在热点城市需求被 强力管控之下,三四线城市为当前房地产市场提供了较强支撑,可以说本次房地产投资相关数 据发布之后,前期房地产市场的过度悲观预期得到了一定程度向上修正。 而在热点城市房价得到了短期内的较好管控的背景之下,相关楼市调控长效机制也陆续发 布出台,首先是 17 号广州市政府网站挂出通知,印发 16 条措施全力推进住房租赁市场发展, 其中第一条提出“租售同权”更是引发热烈讨论:方案明确,赋予符合条件的承租人子女享有 就近入学等公共服务权益,保障租购同权。租售同权的设定极大提升了租房的吸引力,预计不 仅将有效缓解房价上涨动力,还将极大提升广州的城市吸引力,而不管是从较好调控政策效力 的角度,还是从人才争夺的角度出发来看,其他热门城市都具有较强的跟风动力。 紧接着 7 月 20 号,住建部联合八部委发布《关于在人口净流入的大中城市加快发展住房 租赁市场的通知》进一步点燃了政府将大力发展租赁市场的预期。具体来看, 《通知》有以下 几点值得关注:①培育机构化、规模化住房租赁企业,并引导国有企业向此方向转型;②建设 政府住房租赁交易服务平台,加强政府管控;③鼓励新增用地建设租赁住房,并积极盘活存量 房屋用于租赁,同时鼓励金融对于房屋租赁的相关支持。 综合来看,由于目前的房价调控政策多分布于一二线热门城市,且调控方式上以需求严控 为主导,导致相当的购房热情向三四线城市转移,再加上棚改货币化安置的提速,均为原本过 度悲观的房地产市场和下半年经济状况带来了一丝喘息之机;不过三四线城市购置热对于房地 产市场的影响可能只是短期支撑,三四线城市住房购置热情多为楼市看多情绪的延续,是热门 城市购置热情不得已的策略性转移,实质上仍是对于政府最终被迫再次放松管制抱有期待,购 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 金融期货研究报告 置热情随着时间的推移或将逐步消退,仅剩棚改仍可为其带来一定支撑。而本次政府加快楼市 调控长效机制的推出则更加值得高度关注, 大力发展租赁市场的同时带来新增租房建设投资的 方式可谓一举两得,既可从投资端为经济增速带来支撑,又可在提供房屋供给、缓解住房需求 的同时并不附加任何的炒作热情,预计未来发展租赁市场将成为长效机制重要一环。 二季度经济数据展现出中国宏观经济运行的较强韧性,与之前较为悲观的市场预期形成 一定反差,本次公布的 GDP、工业增加值和消费增速超预期上升,固定投资增速总体保持平 稳但制造业投资增速进一步攀升、房地产投资增速如期下行但其新增投资项目增速止跌企稳、 基建投资增速也保持了基本平稳,当前的经济状况着实可用“稳中向好”来进行定位形容。 二、国外市场 1. 事件: 欧佩克和非欧佩克产油国在俄罗斯圣彼得堡召开部长级联合监督委员会会议,会 议不仅重燃了扩大减产的希望,还称将改善增产问题, “紧急救火”近期跌跌不休的油市。 【点评】本次会议重燃了“延长减产协议”的希望。沙特石油部长表示,如有需要将延长减产 协议至明年 3 月之后。若对于延长协议至 2018 年 3 月后的必要性存在共识,将加以支持, 很有可能至少会延长到二季度。阿联酋石油部长表示,欧佩克可能需要在 11 月例会上讨论延 长减产。俄罗斯能源部长诺瓦克也称,委员会建议在需要时延长减产。 此外,会议还将改善减产协议“名存实亡”的问题。沙特石油部长称,沙特 8 月将大幅 减产,将把出口限制在 660 万桶/日以内,今天已经同那些减产表现落后的国家进行通话,他 们承诺会改善。 欧佩克此前发布的 6 月公布月报显示,欧佩克 14 个产油国 6 月原油产量增加 39.3 万桶 /日至 3261 万桶/日,创年内新高,产量上涨主要因利比亚、尼日利亚、安哥拉、伊拉克及沙 特产量增加。路透测算,需要实施减产的 11 个欧佩克成员国 6 月产量升至 2985.6 万桶/日, 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 金融期货研究报告 高于目标 2980.4 万桶/日水平,减产执行率降至 96%,5 月高于 100%。 此外,欧佩克与非欧佩克国家讨论监控石油出口。该提议最初是科威特在 1 月提出的, 沙特强烈支持该提议。减产督查委员会计划要求欧佩克秘书处研究监控出口的方式。会议还就 尼日利亚产量问题达成一致,阿曼石油部长称,如果尼日利亚产量达到并维持在 180 万桶/日, 尼日利亚愿意在 180 万桶/日的上限基础上减产。利比亚产量上限被定在 125 万桶/日,但欧 佩克秘书长巴尔金都表示,这个目标比较有挑战性。下一轮减产监督委员会会议定于 8 月 21 日召开,届时将把中国与美国的原油产量纳入考虑。 2. 事件:7 月 27 日凌晨,美联储发布 7 月 FOMC 会议声明, 维持联邦基金利率在 1%-1.25% 区间不变,符合市场预期;同时,宣布“相对较快”地启动缩表,并暗示最早今年 9 月开始。 【点评】7 月 27 日凌晨,美联储发布 7 月 FOMC 会议声明,从市场反应看,本次会议被解 读为偏“鸽派” 。 通胀方面,本次声明删除了 “近期下滑” ,认为“整体”12 个月的通胀率指标都在下滑, 同时承认通胀疲软已成为较为持久的现象,整体和核心通胀,都低于美联储 2%的通胀目标。 虽然重申对通胀率在中期回升至 2%的信心,但市场显然并不买账。 加息和缩表方面,声明称,美国经济将保证循序渐进地加息,认为就业增速稳健,劳动力 市场持续走强,将相对较快地开始资产负债表正常化进程。声明还重申正密切关注通胀形势, 仍认为通胀率受到暂时因素影响,目前仍会对所持资产进行再投资,即维持相对宽松的货币政 策。正因为如此,从市场反应看,普遍认为本次声明偏“鸽派” 。 虽然本次声明依然认为美联储预计今年会再加息一次,但从 CME“美联储观察”数据来 看,市场依然对此后的加息表示怀疑。利率决议公布之后,美联储 9 月加息 25 个基点至 1.25%-1.5%区间的概率为 8.2%,12 月加息至该区间的概率为 45.1%,决议公布之前分别为 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 金融期货研究报告 8.2%和 42.9%,从加息概率涨幅如此之小,就可以窥见一斑。 本周重要事件展望 本周为 8 月的第一周,因此公布的经济数据众多。此前,欧洲经济数据表现较好,美国 相对较差致使美元指数一路创出新低,8 月公布的欧元区与美国经济数据之间博弈的胜负将决 定美元指数能否企稳回升。从此前的 PMI 数据看,欧洲 PMI 数据有拐头向下的趋势;美国则 走出前期谷底,有回升的迹象;中国一直保持着相对稳定的状态,有小幅的回升。本周各国 PMI 数据走向如何,则将决定近期汇率的走势,因此值得关注。 财经日历 表 1:近期重要财经事件 时间 经济体 事件 7月31日 欧元区 欧元区6月失业率 欧元区 欧元区7月CPI年率初值 美国 美国芝加哥PMI 美国 美国6月成屋签约销售指数月率 中国 中国7月官方制造业PMI 8月1日 8月2日 8月3日 8月4日 欧元区 欧元区第二季度GDP年率初值 美国 美国6月核心PCE物价指数年率 美国 美国7月Markit制造业PMI终值 美国 美国7月ISM制造业PMI 美国 美国6月营建支出月率 欧元区 欧元区6月PPI月率 美国 美国7月ADP就业人数(万人) 中国 中国7月财新服务业PMI 欧元区 欧元区7月服务业PMI终值 欧元区 欧元区6月零售销售月率 美国 美国至7月29日当周初请失业金人数(万人) 美国 美国7月Markit服务业PMI终值 美国 美国7月ISM非制造业PMI 美国 美国6月耐用品订单月率 美国 美国6月工厂订单月率 英国 英国央行宣布利率决议、会议纪要及通胀报告 美国 美国7月失业率 美国 美国7月季调后非农就业人口(万人) 美国 美国6月贸易帐(亿美元) 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 金融期货研究报告 相关重要数据 (一) 国内数据 (1) 利率和汇率 图1:中国10年期国债收益率(%) 图2: 活期存款存款利率 活期存款利率 10年期中国国债收益率 3.8 0.6 3.7 0.5 3.6 0.4 3.5 0.3 3.4 0.2 3.3 0.1 3.2 0.0 3.1 3.0 2017-03-09 2017-04-09 2017-05-09 2017-06-09 2017-07-09 资料来源:WIND 资讯 银河期货研究中心 图3: 上海银行间同业拆放利率(SHIBOR) 图4: 美元兑人民币汇率 美元兑人民币 SHIBOR:3个月 6.95 5.00 6.90 4.50 6.85 4.00 6.80 3.50 6.75 6.70 3.00 2017-03-15 2017-04-15 2017-05-15 2017-06-15 2017-03-29 2017-07-15 2017-04-29 2017-05-29 2017-06-29 资料来源:WIND 资讯 银河期货研究中心 (2) 价格指数和就业 图5:消费者价格指数和生产者价格指数走势(%) 图6:城镇新增就业人数 1.5 2.0 1.0 1.5 城镇新增就业人数 1500.0 1.0 0.5 0.5 0.0 1000.0 0.0 -0.5 -0.5 -1.0 -1.0 500.0 0.0 2016-04-30 CPI:环比 2016-07-31 2016-10-31 2017-01-31 2017-04-30 城镇新增就业人数:累计值 PPI:全部工业品:环比 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 金融期货研究报告 资料来源:WIND 资讯 银河期货研究中心 (3) 固定资产投资和制造业采购经理指数 图7:固定资产(房地产)投资完成额、房地产开发占固定投资比重 25 10 PMI 9 23 21 19 17 15 2016-04-30 图8: 制造业采购经理指数 2016-07-31 2016-10-31 2017-01-31 8 52.0 7 51.5 6 51.0 5 50.5 4 50.0 3 49.5 2 49.0 2017-04-30 48.5 占固定资产投资完成额比重:房地产开发 房地产开发投资完成额:累计同比 资料来源:WIND 资讯 银河期货研究中心 (4) 进出口贸易 图9:进出口增速(%)与贸易差额(亿元) 图10:主要商品的进口量(万吨) 4000 20 140 15 130 3500 3000 2500 9000 8000 120 10 2000 7000 110 1500 6000 5 5000 100 1000 4000 0 500 0 90 -5 3000 80 -5 00 -1 000 2016-04-30 10000 2000 -1 0 2016-07-31 2016-10-31 2017-01-31 贸易差额:人民币:当月值 2017-04-30 钢材进口 进出口金额:季调:当月同比 铁矿砂及其精矿进口 原油进口 资料来源:WIND 资讯 银河期货研究中心 (5) 银行与货币 图11:基础货币投放增速(%) 图12:社会融资规模增速(%) 和新增人民币贷款占比 27 14 25012 25 13 20012 23 12 21 11 19 10 17 15012 10012 15 9 5012 13 8 12 M1:同比 40060 35060 30060 25060 20060 15060 10060 5060 60 M2:同比 社会融资规模:新增人民币贷款:当月值 社会融资规模:当月值 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 8 金融期货研究报告 图13:货币净投放(亿元) 图14:银行间同业拆借利率(%) 货币净投放 14000 3.0 4.2 2.8 3.9 10000 2.6 6000 2.4 3.6 3.3 2000 -2000 -6000 3.0 2.2 2.7 2.0 2.4 -10000 银行间同业拆借加权利率:1天 银行间同业拆借加权利率:7天 资料来源:WIND 资讯 银河期货研究中心 (二) 全球市场 (1) 美国国债利率变化 图15:美国国债利率变化(%) 图16: 消费物价指数月率(%) 美国10年国债收益率 CPI月率(季调) 0.70 0.8 0.60 0.6 0.50 0.4 0.40 0.2 0.30 0.0 0.20 2017-03-29 2017-04-29 2017-05-29 -0.2 2017-06-29 美国10年国债收益率 -0.4 资料来源:WIND 资讯 银河期货研究中心 (2)美国当周初请失业金人数、非制造业数据 图17:美国当周初请失业金人数 图18: ISM和Markit制造业PMI 制造业PMI 当周初请失业金人数(季调) 265000 260000 255000 250000 245000 240000 235000 230000 225000 220000 2017-03-25 59 56 57 55 55 54 53 53 51 52 49 51 47 45 2015-03-01 2017-04-25 2017-05-25 2017-06-25 50 2015-09-01 2016-03-01 2016-09-01 ISM Markit 2017-03-01 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 9 金融期货研究报告 (3)利率和汇率 图19:美元指数 图20: 伦敦银行间同业拆借利率 1.35 美元指数 1.25 1.30 100 1.25 99 1.20 1.15 1.05 1.15 98 0.95 1.10 97 1.05 96 1.00 0.85 0.75 0.95 95 2017-03-08 0.65 2017-04-08 2017-05-08 LIBOR:美元:3个月 2017-06-08 2017-07-08 LIBOR:美元:1周 资料来源:WIND 资讯 银河期货研究中心 (4)欧元区调和 CPI 月率和失业人数 图21:欧元区调和CPI月率 图22: 欧元区失业人数 欧元区调和CPI 欧元区:失业率:季调 1.5 10.4 1.0 10.2 0.5 10.0 0.0 9.8 -0.5 9.6 9.4 -1.0 9.2 -1.5 -2.0 资料来源:WIND 资讯 银河期货研究中心 ■ 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传 播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公司,且不得对本报告进行有悖原意的引用、删节和 修改。本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析 方法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,银河期货有限公司不就报告 中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与银河期货有限公司及本报告作者无关。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 10