经济数据涨跌互现,大盘滞涨下行概率增加 - 股指周报.pdf

经济数据涨跌互现,大盘滞涨下行概率增加 - 股指周报.pdf

经济数据涨跌互现,大盘滞涨下行概率增加 - 股指周报.pdf

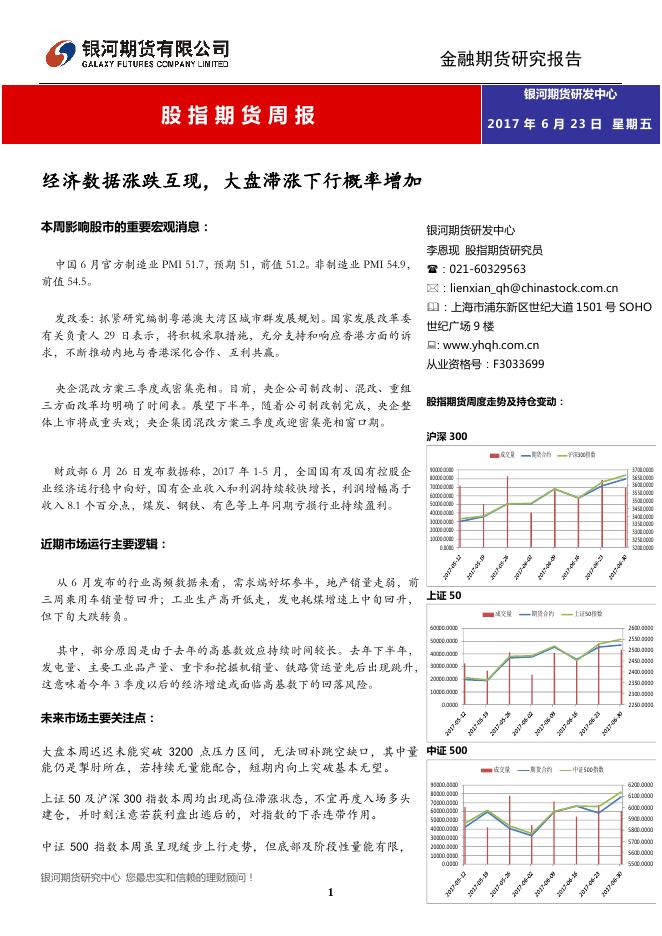

金融期货研究报告 银河期货研发中心 股指期货周报 2017 年 6 月 23 日 星 期 五 经济数据涨跌互现,大盘滞涨下行概率增加 本周影响股市的重要宏观消息: 银河期货研发中心 李恩现 股指期货研究员 中国 6 月官方制造业 PMI 51.7,预期 51,前值 51.2。非制造业 PMI 54.9, :021-60329563 前值 54.5。 :lienxian_qh@chinastock.com.cn 发改委:抓紧研究编制粤港澳大湾区城市群发展规划。国家发展改革委 有关负责人 29 日表示,将积极采取措施,充分支持和响应香港方面的诉 求,不断推动内地与香港深化合作、互利共赢。 央企混改方案三季度或密集亮相。目前,央企公司制改制、混改、重组 三方面改革均明确了时间表。展望下半年,随着公司制改制完成,央企整 体上市将成重头戏;央企集团混改方案三季度或迎密集亮相窗口期。 :上海市浦东新区世纪大道 1501 号 SOHO 世纪广场 9 楼 : www.yhqh.com.cn 从业资格号:F3033699 股指期货周度走势及持仓变动: 沪深 300 成交量 财政部 6 月 26 日发布数据称,2017 年 1-5 月,全国国有及国有控股企 业经济运行稳中向好,国有企业收入和利润持续较快增长,利润增幅高于 收入 8.1 个百分点,煤炭、钢铁、有色等上年同期亏损行业持续盈利。 近期市场运行主要逻辑: 期货合约 沪深300指数 90000.0000 80000.0000 70000.0000 60000.0000 50000.0000 40000.0000 30000.0000 20000.0000 10000.0000 0.0000 3700.0000 3650.0000 3600.0000 3550.0000 3500.0000 3450.0000 3400.0000 3350.0000 3300.0000 3250.0000 3200.0000 从 6 月发布的行业高频数据来看,需求端好坏参半,地产销量走弱,前 三周乘用车销量暂回升;工业生产高开低走,发电耗煤增速上中旬回升, 上证 50 但下旬大跌转负。 成交量 期货合约 上证50指数 60000.0000 2600.0000 50000.0000 2550.0000 其中,部分原因是由于去年的高基数效应持续时间较长。去年下半年, 40000.0000 发电量、主要工业品产量、重卡和挖掘机销量、铁路货运量先后出现跳升, 30000.0000 20000.0000 这意味着今年 3 季度以后的经济增速或面临高基数下的回落风险。 2500.0000 2450.0000 2400.0000 2350.0000 10000.0000 2300.0000 0.0000 2250.0000 未来市场主要关注点: 大盘本周迟迟未能突破 3200 点压力区间,无法回补跳空缺口,其中量 中证 500 能仍是掣肘所在,若持续无量能配合,短期内向上突破基本无望。 上证 50 及沪深 300 指数本周均出现高位滞涨状态,不宜再度入场多头 建仓,并时刻注意若获利盘出逃后的,对指数的下杀连带作用。 中证 500 指数本周虽呈现缓步上行走势,但底部及阶段性量能有限, 银河期货研究中心 您最忠实和信赖的理财顾问! 成交量 期货合约 中证500指数 90000.0000 80000.0000 70000.0000 60000.0000 50000.0000 40000.0000 30000.0000 20000.0000 10000.0000 0.0000 请务必阅读正文后的免责声明部分 1 6200.0000 6100.0000 6000.0000 5900.0000 5800.0000 5700.0000 5600.0000 5500.0000 金融期货研究报告 抄底资金入场迹象并不明显,且由于之前跌幅较大尚未受到压力位考 验,还有待后市观察,不建议轻易入场。 操作建议: 大盘缩量滞涨,风险指数增高,注意上证 50 和沪深 300 指数的获利盘出 逃迹象,中证 500 底部确认度尚且并不明显,建议谨慎观察为主 上周行情回顾 上周行情方面,上证 50 指数涨幅达到 0.8% 明显低于上周的 2.6%, 沪深 300 指数涨幅 1.2% 同样落后与之前的 2%,中证 500 指数则是小 幅上扬 2.1 个百分点,市场成交量进一步萎缩市场情绪低迷,尚无明 显增量资金入场的信号。 期指方面,沪深 300 当月收盘价为 3642.6 点,涨跌 45.2 点,涨幅 1.3%,成交量为 69056 手。上证 50 当月收盘价为 2524 点,涨跌 8.2 点,涨幅 0.3%,成交量为 42975 手。中证 500 当月收盘价为 6097.2 点,涨跌 144 点,涨幅 2.4%,成交量为 60387 手。 表 1:期货市场上周表现 期货合约 IF1707 IH1707 IC1707 收盘价 3642.6 2524.0 6097.2 最低价 3599.8 2509.2 5957.4 最高价 3656.0 2541.4 6115.8 成交量 69056 42975 60387 涨跌 45.2 8.2 144.0 涨跌幅 1.3 0.3 2.4 持仓量 26259 17173 21126 持仓量变化 -648.0 -663.0 -1830.0 涨跌 43.9 20.9 127.8 涨跌幅 1.2 0.8 2.1 市盈率PE(TTM) 14 11 34 表2:现货市场上周表现 指数名称 沪深300 上证50 中证500 收盘价 3666.8 2550.0 6138.2 最低价 3627.0 2529.2 6011.9 最高价 3676.5 2560.9 6139.1 成交量 49721708100 13332798400 30419902100 技术面 本周盘面走势虽仍然保持在上升趋势线之上,但一直未能回补掉 3200 下方的跳空缺口,表明空方力量依然不小,而且量能方面配合非 常不理想,甚至一度回落到 1500 亿之下,而在 3200 点平台上方的交 易量普遍在 2500-2600 亿左右,若成交量迟迟不能放大到对应水平, 短期突破的概率非常之下,而在市场当前资金面偏紧,金融去杠杆及 工业生产活动平淡,企业利润走低的大背景下,除开国家队维护指数 及大机构抱团取暖的因素,市场并无向上预期,还是以资金非自然状 态下的有限选择为主。 而本周 50 与 300 指数滞涨现象明显,一是上方压力位抛盘较重, 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 金融期货研究报告 二是大资金内部对市场未来走势分歧加大。其中,以周中万达,复星 集团的盘中闪崩现象便可略知一二,资金对于敏感信息的反应之剧烈, 减持力度之大也表明现在盘中多方立场的不坚决以及其时刻准备平仓 立场的状态。由此可见,大盘接下来走势将以震荡下行为主要表现形 式,特别对于 50 和 500 合约此时不宜再度进场做多,对于已持仓的投 资者建议时刻关注盘面动向,一旦出现板块放量下跌行情,要坚决进 行减持平仓保住现有盈利。 宏观基本面 一、 下游行业分析 下游地产 5 月商品房需求方面,销售额与销售面积同比依旧下滑,其中一二线累计同比依旧大幅下滑,三 线城市走平,住宅库存持续去化。土地成交方面,一二线城市略有好转但总体依然处在低位。商 品房价格指数一二线延续大幅下滑态势,同比涨幅又为去年以来新低,地产颓势依然显著。 图 商品房销售面积与销售额 180,000.00 100.00 160,000.00 80.00 140,000.00 60.00 120,000.00 40.00 100,000.00 80,000.00 20.00 60,000.00 0.00 40,000.00 -20.00 20,000.00 0.00 -40.00 商品房销售面积:累计值 商品房销售额:累计值 商品房销售面积:累计同比 商品房销售额:累计同比 资料来源: WIND 资讯 银河期货研究中心 图 40 大中城市商品房销售额 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 金融期货研究报告 45,000.00 120.00 40,000.00 100.00 35,000.00 80.00 30,000.00 60.00 25,000.00 40.00 20,000.00 20.00 15,000.00 0.00 10,000.00 5,000.00 -20.00 0.00 -40.00 40大中城市:一线城市:商品房销售额:累计值 40大中城市:二线城市:商品房销售额:累计值 40大中城市:三线城市:商品房销售额:累计值 40大中城市:一线城市:商品房销售额:累计同比 40大中城市:二线城市:商品房销售额:累计同比 40大中城市:三线城市:商品房销售额:累计同比 资料来源: WIND 资讯 银河期货研究中心 图 商品房待售面积 80,000.0 0 50.00 70,000.0 0 40.00 60,000.0 0 30.00 50,000.0 0 20.00 40,000.0 0 10.00 30,000.0 0 0.00 20,000.0 0 商品房待售面积 2017-04 2017-01 2016-10 2016-07 2016-04 2016-01 2015-10 2015-07 2015-04 2015-01 2014-10 2014-07 2014-04 2014-01 2013-10 2013-07 2013-04 2013-01 -20.00 2012-10 0.00 2012-07 -10.00 2012-04 10,000.0 0 商品房待售面积:同比 资料来源: WIND 资讯 银河期货研究中心 图 新建住宅价格指数 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 2012-04 银河期货研究中心 您最忠实最可信赖的理财顾问! 5 70个大中城市新建住宅价格指数:一线城市:环比 70个大中城市新建住宅价格指数:二线城市:环比 70个大中城市新建住宅价格指数:三线城市:环比 70个大中城市新建住宅价格指数:一线城市:当月同比 70个大中城市新建住宅价格指数:二线城市:当月同比 70个大中城市新建住宅价格指数:三线城市:当月同比 2017-05 2017-04 2017-03 2017-02 2017-01 2016-12 2016-11 2016-10 2016-09 2016-08 2016-07 2016-06 2016-05 2016-04 2016-03 2016-02 2016-01 2015-12 2015-11 2015-10 2015-09 2015-08 2015-07 2015-06 2015-05 2015-04 2015-03 2015-02 2015-01 2014-12 2014-11 2014-10 2014-09 2014-08 2014-07 2014-06 2014-05 2014-04 2014-03 2014-02 2014-01 2013-12 2013-11 2013-10 2013-09 2013-08 2013-07 2013-06 2013-05 2013-04 2013-03 2013-02 2013-01 2012-12 2012-11 2012-10 2012-09 2012-08 2012-07 2012-06 2012-05 金融期货研究报告 35.00 4.00 30.00 3.50 25.00 3.00 2.50 20.00 2.00 15.00 1.50 10.00 1.00 5.00 0.50 0.00 0.00 -10.00 资料来源: WIND 资讯 银河期货研究中心 图 土地成交面积 请务必阅读正文后的免责声明部分 -0.50 -5.00 -1.00 -1.50 -5 -10 银河期货研究中心 您最忠实最可信赖的理财顾问! 6 2017-04 2017-02 2016-12 2016-10 2016-08 0 2016-06 5 2016-04 15 2016-02 25 2015-12 30 2015-10 乘用车销量:当月同比 2015-08 图 乘用车批发销量同比增速(%) 2015-06 二线城市:当周值 2015-04 2015-02 一线城市:当周值 17/05 17/04 17/03 17/02 17/01 16/12 16/11 16/10 16/09 16/08 16/07 16/06 16/05 16/04 16/03 16/02 16/01 15/12 15/11 15/10 15/09 15/08 15/07 15/06 15/05 15/04 15/03 15/02 15/01 14/12 14/11 2012-04-01 2012-05-01 2012-06-01 2012-07-01 2012-08-01 2012-09-01 2012-10-01 2012-11-01 2012-12-01 2013-01-01 2013-02-01 2013-03-01 2013-04-01 2013-05-01 2013-06-01 2013-07-01 2013-08-01 2013-09-01 2013-10-01 2013-11-01 2013-12-01 2014-01-01 2014-02-01 2014-03-01 2014-04-01 2014-05-01 2014-06-01 2014-07-01 2014-08-01 2014-09-01 2014-10-01 2014-11-01 2014-12-01 2015-01-01 2015-02-01 2015-03-01 2015-04-01 2015-05-01 2015-06-01 2015-07-01 2015-08-01 2015-09-01 2015-10-01 2015-11-01 2015-12-01 2016-01-01 2016-02-01 2016-03-01 2016-04-01 2016-05-01 2016-06-01 2016-07-01 2016-08-01 2016-09-01 2016-10-01 2016-11-01 2016-12-01 2017-01-01 2017-02-01 2017-03-01 2017-04-01 2017-05-01 2017-06-01 金融期货研究报告 1800.0000 1600.0000 1400.0000 1200.0000 1000.0000 800.0000 600.0000 400.0000 200.0000 0.0000 三线城市:当周值 资料来源: WIND 资讯 银河期货研究中心 下游乘用车 乘用车需求方面,同比销量低位反弹,其中批发、零售增速明显较上月均有所改善。库存状况重 回中高位,指向渠道库存压力缓解,助于提振乘用车批零销售。 图 汽车经销商库存系数(期末库存量/当期销售量) 2.5 35 2.0 1.5 20 1.0 库存系数:汽车经销商 10 0.5 0.0 资料来源: WIND 资讯 银河期货研究中心 请务必阅读正文后的免责声明部分 金融期货研究报告 下游文体娱乐 上周全国电影票房、观影人次均继续回落,环比跌幅在 20%左右,但仍处于合理区间位置,随着 暑期强档的陆续推出,观影及票房收入有望继续改善。 图 周度电影票房人数及票房收入 电影票房收入:当周值 电影观影人次:当周值 350,000 9,000 8,000 300,000 7,000 250,000 6,000 200,000 5,000 150,000 4,000 3,000 100,000 2,000 50,000 1,000 0 0 资料来源: WIND 资讯 银河期货研究中心 二、中游行业 中游钢铁 价格方面,上周钢价指数小幅上涨, 表明供需格局状况良好而且去库存速度减缓,也侧面印证了 需求的边际改善。受钢价上涨带动,上周吨钢毛利同步上行,其中螺纹吨钢毛利创年内新高。盈 利持续处于高位,叠加需求淡季不淡,令高炉开工率逐步回升,且同比增速也持续回升,上周高 炉开工率同比增速已由负转正,预计短期供需格局仍向好。 图 螺纹钢、热轧板卷价格 图 钢材产量当月同比 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 库存:主要钢材品种:合计 银河期货研究中心 您最忠实最可信赖的理财顾问! 8 2017-04-30 2017-02-28 2016-12-31 产量:钢材:当月值 2016-10-31 2016-08-31 2016-06-30 2016-04-30 2016-02-29 2015-12-31 2015-10-31 2015-08-31 2500.0000 1500.0000 1000.0000 0.0000 2017-04-01 2017-02-01 2016-12-01 2016-10-01 2016-08-01 2016-06-01 2016-04-01 2016-02-01 2015-12-01 2015-10-01 2015-08-01 2015-06-01 2015-04-01 2015-02-01 2014-12-01 2014-10-01 2014-08-01 2014-06-01 2014-04-01 2014-02-01 2013-12-01 2013-10-01 2013-08-01 2013-06-01 2013-04-01 2013-02-01 2012-12-01 2012-10-01 2012-08-01 2012-06-01 2012-04-01 0.00 2015-06-30 20.00 2015-04-30 热轧卷板价格指数 2015-02-28 2014-12-31 2014-10-31 2014-08-31 2014-06-30 2014-04-30 2014-02-28 2013-12-31 螺纹钢价格指数 2013-10-31 2013-08-31 2013-06-30 2013-04-30 2013-02-28 2012-12-29 2012-10-29 2012-08-29 2012-06-29 金融期货研究报告 120.00 100.00 80.00 60.00 40.00 12000.0000 25.0000 10000.0000 20.0000 8000.0000 15.0000 6000.0000 10.0000 4000.0000 5.0000 2000.0000 0.0000 0.0000 -5.0000 产量:钢材:当月同比 资料来源: WIND 资讯 银河期货研究中心 图 钢材库存与综合价格指数 140.0000 2000.0000 120.0000 100.0000 80.0000 60.0000 40.0000 500.0000 20.0000 0.0000 钢材价格综合指数 资料来源: WIND 资讯 银河期货研究中心 中游水泥 上周水泥价格环比继续回落,且降幅明显。这其中受年中淡季,政策面打压及地产投资持续回落 的影响,水泥产量同样出现同比回落迹象,但降幅不大,预计全年产量基本当前水平,不会出现 大幅波动。 请务必阅读正文后的免责声明部分 金融期货研究报告 图 全国水泥平均价格(P.O42.5)(元/吨) 图 全国水泥产量当月同比(%) 25,000.00 50.00 400.00 40.00 350.00 20,000.00 30.00 300.00 20.00 15,000.00 250.00 全国水泥平均价格 (P.O42.5) 200.00 10.00 10,000.00 0.00 150.00 100.00 -10.00 5,000.00 50.00 -20.00 0.00 0.00 2017-04 17/06 2016-12 2017-02 17/06 2016-08 2016-10 2016-04 2016-06 2015-12 2016-02 2015-08 2015-10 2015-04 2015-06 2014-12 产量:水泥:当月值 2015-02 2014-08 2014-10 2014-04 2014-06 2013-12 2014-02 2013-08 2013-10 2013-04 2013-06 2012-12 2013-02 2012-08 2012-10 2012-04 2012-06 -30.00 产量:水泥:当月同比 资料来源: WIND 资讯 银河期货研究中心 中游化工 5 月代表性化工品产量增速涨跌互现,指向行业景气度不温不火。上周化纤原料价格有平有升,其中 涤纶 POY 价格继续反弹,其上游的聚酯、PTA 价格也都上涨。而上周涤纶 POY 库存天数也继续下滑, 处历年同期低位,而江浙织机负荷率仍处同期高位,这意味着需求仍在温和增长,在支撑价格、提振 生产的同时,带动库存去化。 图 化纤产业链产品价格(元/吨) 图 江浙织机负荷率(%) 聚酯切片价格(元/吨) PTA价格(元/吨) 涤纶长丝POY价格(元/吨) PTA产业链负荷率:江浙织机 10,000 9,000 8,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 84.00 82.00 80.00 78.00 76.00 资料来源: WIND 资讯 银河期货研究中心 中游电力 6 月中旬发电耗煤同比增速回落,环比增速大跌转负,并处同期低位。但得益于上旬增速较高, 上中旬同比增速 12.6%,仍较 5 月回升。考虑到去年同期基数明显回升,今年 6 月下旬发电耗煤 增速或大幅回落并拖累全月发电耗煤增速下行。预测 6 月工业增速微降至 6.4%。 图 六大发电集团发电耗煤当月同比增速(%) 图 工业用电量累计同比增速(%) 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 9 17/06 17/06 17/05 17/05 17/05 17/05 17/05 17/04 17/04 17/04 17/04 17/03 17/03 17/03 17/03 72.00 17/02 17/06 17/06 17/06 17/06 17/06 17/05 17/05 17/05 17/05 17/04 17/04 17/04 17/04 17/03 17/03 17/03 17/03 17/03 74.00 金融期货研究报告 45 工业用电量累计同比 40 轻工业 重工业 10.00 35 8.00 30 6大发电集团耗煤量:当 月同比 25 20 6.00 4.00 15 10 2.00 5 2017-04 2017-05 2017-02 2017-03 2016-12 2017-01 2016-10 2016-11 2016-08 2016-09 2016-06 2016-07 2016-04 2016-05 2016-02 2016-03 2015-12 2016-01 2015-10 2015-11 2015-08 2015-09 2015-06 2015-07 2015-04 2017-05 2017-03 2017-04 2017-01 2017-02 2016-12 2016-10 2016-11 2016-08 2016-09 2016-06 2016-07 -2.00 2015-05 0.00 0 -4.00 资料来源: WIND 资讯 银河期货研究中心 三、上游行业 上游煤炭 上周煤价小幅反弹。6 月中旬发电耗煤同比回落、环比转负,需求转差令上周电厂煤炭库存回补。 上周高炉开工率继续回升,同比由负转正,需求持续回暖令钢厂炼焦煤库存天数在连续四周横盘 后,再度回落。 图 动力煤价格(元/吨) 图 六大电厂煤炭库存可用天数 六大发电集团煤炭库存可用天数 国内主要港口动力煤平均价(元/吨) 600.00 30.0 590.00 25.0 580.00 20.0 570.00 15.0 560.00 10.0 550.00 5.0 540.00 0.0 530.00 520.00 2017-02-03 2017-03-03 2017-04-03 2017-05-03 2017-06-03 资料来源: WIND 资讯 银河期货研究中心 上游有色 有色金属价格方面,本周铜、铝价格均小幅反弹。上周铜、铝库存均继续回落,工业金属依然供 过于求,库存仍在缓慢去化。 图 LME 铜和铝现货价格(美元/吨) 图 LME 铜,铝库存 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 10 金融期货研究报告 LME铜现货价格 LME铜总库存(万吨) LME铝现货价格 6,500 2000.0000 1950.0000 1900.0000 1850.0000 1800.0000 1750.0000 1700.0000 1650.0000 1600.0000 1550.0000 1500.0000 6,000 5,500 5,000 4,500 4,000 LME铝总库存(万吨) 3,000,000 2,500,000 2,000,000 1,500,000 1,000,000 500,000 0 资料来源: WIND 资讯 银河期货研究中心 大宗商品 上周美联储再次宣布加息,同时还公布了未来的缩表计划。美联储的加息声明偏鹰派,美元指数 止跌反弹。美联储加息叠加前期卡塔尔信用评级遭标普下调影响继续发酵,令上周及本周前半周 油价继续下跌。 图 布伦特和 WTI 原油期货价格(美元/桶) 图 美元指数与 CRB 现货价格指数 CRB现货指数 美元指数(右轴) 60.0 450 130 50.0 440 128 40.0 430 126 420 124 410 122 400 120 390 118 380 116 30.0 布伦特原油期货结算价 20.0 WTI原油期货结算价 10.0 17/05 17/04 17/03 17/02 17/01 16/12 16/11 16/10 16/09 16/08 16/07 16/06 0.0 资料来源: WIND 资讯 银河期货研究中心 交通运输 5 月货运总量同比小幅回升,全国主要港口吞吐量增速回落,而外贸货物吞吐量增速反弹,印证 5 月 经济内需疲弱、外需改善。上周航空客运增速继续下滑,主要为国内线运力投放增速放缓拖累,国际 线增速小幅反弹。上周 BDI 小幅反弹但仍偏低,海峡型船市场整体仍偏弱。 图 全国货运量总计同比增速(%) 图 CCFI 指数 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 11 金融期货研究报告 25.0 CCFI:综合指数 1,000 900 800 700 600 500 400 300 200 100 0 20.0 15.0 货运量总计:当月同比 10.0 5.0 0.0 资料来源: WIND 资讯 银河期货研究中心 相关经济数据 国内宏观经济增长指标 图 4:货币供应量同比增速 M0:同比 M1:同比 M2:同比 50.00 40.00 30.00 20.00 10.00 -20.00 -30.00 资料来源: WIND 资讯 银河期货研究中心 图 5: 信贷增速 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 12 2017-05 2017-02 2016-11 2016-08 2016-05 2016-02 2015-11 2015-08 2015-05 2015-02 2014-11 2014-08 2014-05 2014-02 2013-11 2013-08 2013-05 2013-02 2012-11 2012-08 2012-05 2012-02 2011-11 2011-08 2011-05 2011-02 2010-11 2010-08 2010-05 2010-02 2009-11 2009-08 2009-05 -10.00 2009-02 0.00 金融期货研究报告 新增人民币贷款 居民户 非金融性公司及其他 非银金融机构 30000 25000 20000 15000 10000 5000 0 -5000 资料来源: WIND 资讯 银河期货研究中心 图 8:CCI 消费者信心指数 图 9:国际贸易收支 消费者信心指数 进出口金额:当月同比 出口金额:当月同比 进口金额:当月同比 60.00 115.00 50.00 110.00 40.00 30.00 105.00 20.00 100.00 10.00 0.00 95.00 -10.00 2017-05 2017-04 2017-03 2017-02 2017-01 2016-12 2016-11 2016-10 2016-09 2016-08 2016-07 2016-06 2016-05 2016-04 2016-03 2016-02 2016-01 2015-12 2015-11 2015-10 2015-09 2015-08 2015-07 2015-06 2015-05 2015-04 2015-03 2015-02 2015-01 2014-12 2014-11 2014-10 2014-09 2014-08 2014-07 90.00 -20.00 -30.00 -40.00 资料来源: WIND 资讯 银河期货研究中心 工业活动指标 图 8: 工业增加值 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 13 金融期货研究报告 工业增加值:环比:季调 工业增加值:当月同比 12.00 1.00 0.90 10.00 0.80 0.70 8.00 0.60 6.00 0.50 0.40 4.00 0.30 0.20 2.00 0.10 0.00 0.00 资料来源: WIND 资讯 银河期货研究中心 图 9: PMI 采购经理指数 52.50 52.00 51.50 51.00 50.50 50.00 PMI 月 49.50 49.00 48.50 48.00 47.50 资料来源: WIND 资讯 银河期货研究中心 图 10:固定资产投资增速 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 14 金融期货研究报告 固定资产投资完成额:累计同比 民间固定资产投资 房地产投资 30.00 25.00 20.00 15.00 10.00 5.00 2017-04 2017-02 2016-12 2016-10 2016-08 2016-06 2016-04 2016-02 2015-12 2015-10 2015-08 2015-06 2015-04 2015-02 2014-12 2014-10 2014-08 2014-06 2014-04 2014-02 2013-12 2013-10 2013-08 2013-06 2013-04 0.00 资料来源: WIND 资讯 银河期货研究中心 图 11:发电量 工业增加值:当月同比 12.0 发电量(右轴) 10.0 8.0 10.0 6.0 8.0 4.0 6.0 2.0 0.0 4.0 -2.0 2.0 -4.0 0.0 -6.0 资料来源: WIND 资讯 银河期货研究中心 资金成本及流动性指标 图 14: Shibor 利率 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 15 金融期货研究报告 SHIBOR:隔夜 SHIBOR:1周 SHIBOR:3个月 5.0000 4.5000 4.0000 3.5000 3.0000 2.5000 2.0000 1.5000 1.0000 0.5000 0.0000 资料来源: WIND 资讯 银河期货研究中心 图 15: 央行公开市场操作 公开市场操作:货币投放 公开市场操作:货币回笼 公开市场操作:货币净投放 15000 10000 5000 0 2016-07-01 2016-08-01 2016-09-01 2016-10-01 2016-11-01 2016-12-01 2017-01-01 2017-02-01 2017-03-01 2017-04-01 2017-05-01 2017-06-01 -5000 -10000 -15000 资料来源: WIND 资讯 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 16 金融期货研究报告 ■ 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传 播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公司,且不得对本报告进行有悖原意的引用、删节和 修改。本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析 方法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,银河期货有限公司不就报告 中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与银河期货有限公司及本报告作者无关。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 17