中国数据喜忧参半 耶伦连发“鸽派”言论 - 宏观早报,宏观经济日报-银河期货.pdf

中国数据喜忧参半 耶伦连发“鸽派”言论 - 宏观早报,宏观经济日报-银河期货.pdf

中国数据喜忧参半 耶伦连发“鸽派”言论 - 宏观早报,宏观经济日报-银河期货.pdf

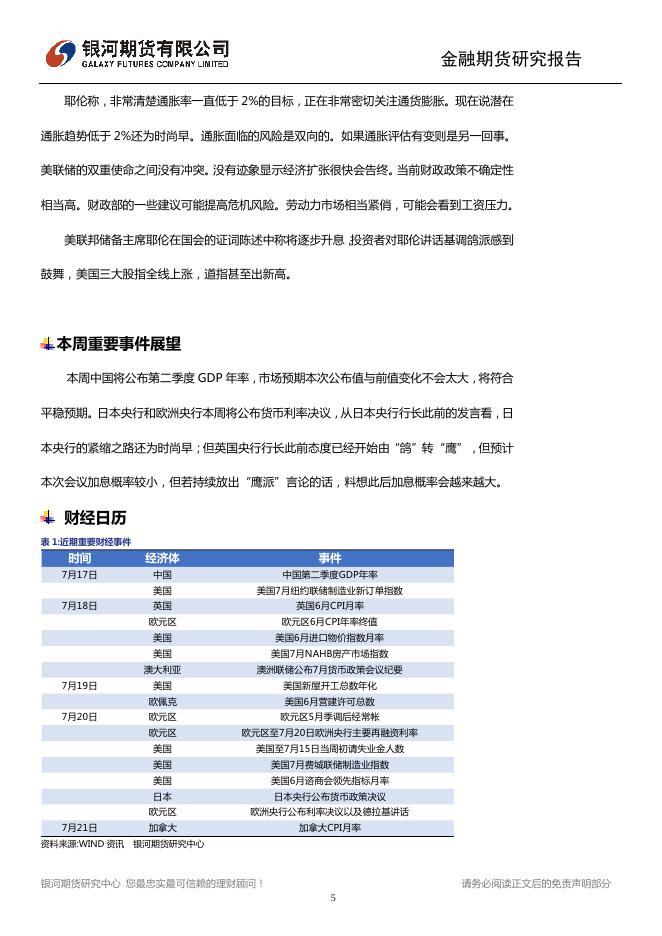

金融期货研究报告 银河期货研发中心 宏观周报 2017 年 7 月 17 日 星 期 一 中国数据喜忧参半 耶伦连发“鸽派”言论 中国 6 月 CPI 涨幅持稳 银河期货研发中心 M1、M2 增速均不及预期 信贷社融双双走高 万一菁 贵金属宏观研究员 加拿大央行 7 年来首次加息 :021-60329563 耶伦一周连续两次发表讲话 :wanyijing_qh@chinastock.com.cn :上海市浦东新区向城路 288 号 9 楼 摘要 : www.yhqh.com.cn 国家统计局 7 月 10 日公布数据显示,中国 6 月 CPI 同比涨 1.5%,预期涨 1.6%, 从业资格号:F3032357 前值涨 1.5%;PPI 同比涨 5.5%,预期涨 5.5%,前值涨 5.5%。 。虽然 PPI 连续 10 个月 上升,但受国内信贷增长减速及全球大宗商品价格下跌拖累,该指数 2 月开始再度放缓。 中国国内钢铁价格回暖是 6 月 PPI 涨幅持稳的关键因素。市场预计由于信贷增速放缓可 能给今后几个季度的经济活动造成压力,除食品价格会上下波动外,通胀仍将进一步下 跌,预计未来 CPI 涨幅会温和抬升但保持在 2%以内,PPI 涨幅则继续收窄。 7 月 12 日,中国央行发布 6 月金融数据,中国 6 月新增人民币贷款 1.54 万亿元, 预期 1.3 万亿元,前值 1.11 万亿元;社会融资规模 1.78 万亿元,预期 1.4 万亿元,前 值 1.06 万亿元,6 月 M2 同比 9.4%,预期 9.5%,前值 9.6%,M1 货币供应同比 15%, 预期 15.8%,前值 17%,M0 货币供应同比 6.6%,预期 6.4%,前值 7.3%。 6 月 M1、M2 增速不及预期,M2 增速再创新低,负“剪刀差”连续五个月呈缩小 之势;企业短期和中长期贷款规模扩张,拉动信贷规模增长,6 月信贷增长超预期;社 融规模在上月回落后超预期回暖,主要是由于新增信托贷款和未贴现银行承兑汇票较上 近期相关研究报告: 中国资本项目开放又跨一步 美联储此后加息尚未 明确 中国经济稳中有升 美元指数连创新低 A 股纳入 MSCI 中东局势严峻 中国经济稳中向好 全球紧缩步伐加快 中国经济中期压力依然存在 全球市场聚焦本周议息 会议 人民币汇率持续走高 全球经济走弱 月大幅增加,但表外融资出现回升、债券融资下降明显放缓,表明实体经济信贷需求保 持旺盛。 上周加拿大央行 7 年来首次加息。加拿大央行宣布,将基准利率上调 25 个基点至 0.75%,基本符合市场预期,也接近美联储 1.00%-1.25%的联邦基金基准利率。加拿 大央行决策者上月开始转向鹰派立场、称 2015 年的降息举措已达到效果,自此之后加 息预期就日益升温。 此外,上周耶伦连续两天发表讲话。耶伦在 7 月 12 日证词中指出,美联储对经济 增长保持信心,美联储将继续密切关注通胀进展,预计就业和经济增长料将催生薪资和 物价上涨。对于加息与缩表问题,耶伦表示,资产负债表规模仍取决于包括未来对银行 储备的需求等未知因素。美联储将通过采取减少主要再投资的方式来缩表。若经济恶化, 美联储将恢复再投资。而 13 日的讲话中,耶伦表示,美联储计划以缓慢和渐进的方式 缩表,不希望缩表干扰市场。美联储回归全美债的投资组合形式将是一个漫长过程。受 耶伦讲话影响,投资者仍将热衷于风险资产,为股市提供了足够的上涨动力。 近期宏观主线: 1.中国经济政策(国企改革、一带一路的持续推进)以经济数据; 2.政府对金融以及房地产市场的调控; 3.美联储加息进程 4.地缘政治(中东问题等) ; 银河期货研究中心 您最忠实和信赖的理财顾问! 请务必阅读正文后的免责声明部分 1 金融期货研究报告 本周事件回顾 一、 1. 国内市场 事件: 国家统计局 7 月 10 日公布数据显示,中国 6 月 CPI 同比涨 1.5%,预期涨 1.6%, 前值涨 1.5%;PPI 同比涨 5.5%,预期涨 5.5%,前值涨 5.5%。 【点评】2017 年 6 月份,全国居民消费价格同比上涨 1.5%。其中,城市上涨 1.7%,农村上 涨 1.0%;食品价格下降 1.2%,非食品价格上涨 2.2%;消费品价格上涨 0.6%,服务价格上 涨 3.0%。上半年,全国居民消费价格总水平比去年同期上涨 1.4%。 6 月份,全国居民消费价格环比下降 0.2%。其中,城市下降 0.1%,农村下降 0.2%;食 品价格下降 1.0%,非食品价格上涨 0.1%;消费品价格下降 0.4%,服务价格上涨 0.3%。 在连续下降近五年后,中国 PPI 在去年 9 月转为上涨。PPI 连续下跌曾导致中国工业企业 利润萎缩和债务增加。虽然 PPI 连续 10 个月上升,但受国内信贷增长减速及全球大宗商品价 格下跌拖累,该指数 2 月开始再度放缓。中国国内钢铁价格回暖是 6 月 PPI 涨幅持稳的关键 因素。 市场预计由于信贷增速放缓可能给今后几个季度的经济活动造成压力,除食品价格会上下 波动外,通胀仍将进一步下跌,预计未来 CPI 涨幅会温和抬升但保持在 2%以内,PPI 涨幅则 继续收窄。 2. 事件: 7 月 12 日,央行发布 6 月金融数据,中国 6 月新增人民币贷款 1.54 万亿元,预期 1.3 万亿元,前值 1.11 万亿元;社会融资规模 1.78 万亿元,预期 1.4 万亿元,前值 1.06 万 亿元,6 月 M2 同比 9.4%,预期 9.5%,前值 9.6%,M1 货币供应同比 15%,预期 15.8%, 前值 17%,M0 货币供应同比 6.6%,预期 6.4%,前值 7.3%。 【点评】6 月 M1、M2 增速不及预期,M2 增速再创新低,负“剪刀差”连续五个月呈缩小 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 金融期货研究报告 之势。6 月 M2 同比增长 9.4%,增速再创新低。本月 M1 同比增长 15%,增速同样不及预 期。受 M1 增速明显下降的影响 M1 与 M2 的剪刀差收窄加快,环比下降了 1.8%至 5.6%。 企业短期和中长期贷款规模扩张,拉动信贷规模增长,6 月信贷增长超预期。主要表现为: 非银金融机构贷款环比明显增多,上半年新增信贷 7.97 万亿元,同比多增 4362 亿元;企业 中长期贷款持续多增, 企业短期贷款保持正增; 当月居民新增中长期贷款环比略增但占比下降。 受表内贷款挤占,6 月票据融资减少 1648 亿元,同比多减 1497 亿元。 社融规模在上月回落后超预期回暖,主要是由于新增信托贷款和未贴现银行承兑汇票较 上月大幅增加,但表外融资出现回升、债券融资下降明显放缓。6 月社会融资规模增量 1.78 万亿元人民币,高于预期 1.50 万亿元人民币。 6 月金融数据面基本延续 5 月份的局面,监管继续对银行信用扩张趋缓施加作用,M2 继续下滑;但由于居民贷款依旧强劲,企业融资需求得到信贷渠道的支持, 企业中长期和短 期贷款均增长较好,同时表外以及债券融资环比均出现回升,这表明实体经济信贷需求保持旺 盛。 二、国外市场 1. 事件:加拿大央行 7 月 12 日宣布,将基准利率上调 25 个基点至 0.75%。 【点评】加拿大央行宣布,将基准利率上调 25 个基点至 0.75%,基本符合市场预期,也接近 美联储 1.00%-1.25%的联邦基金基准利率。加拿大央行决策者上月开始转向鹰派立场、称 2015 年的降息举措已达到效果,自此之后加息预期就日益升温。 由于近期出炉的就业等数据表现强劲,因此昨日加拿大央行称对经济前景更有信心,且需 忽略通胀疲弱的影响,但表示,由于不确定性和金融系统的脆弱性犹在,未来利率决定将取决 于数据,但暗示不希望沿着一个预先设置好的路径升息。加拿大央行的决定凸显出决策者认为 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 金融期货研究报告 升息行动滞后于未来通胀的发展。 本次加息是加拿大央行 7 年以来的首次加息,这使加拿大成为 2007-2009 年金融危机之 后,率先追随美联储加息的西方主要工业国。市场认为这意味着全球紧缩的步伐即将加快。本 周欧洲央行以及日本央行也将公布利率决议。从前期的言论看,日本央行依然是为数不多的认 为货币宽松对本国经济较有利的国家。欧洲央行虽然此前表态偏鹰派,但本周加息的概率相对 较低。但若本次欧洲央行依然维持较强的鹰派言论的话,则加息也将不再遥远了。 2. 事件: 7 月 12 日美联储主席耶伦在众议院金融服务委员会作半年度货币政策证词陈述。 7 月 13 日又出席参议院银行业委员会关于美国经济的听证会并发表相关讲话。 【点评】7 月 12 日,耶伦在国会证词偏向鸽派立场,因此投资者风险意愿提升。耶伦在 7 月 12 日的过会证词中指出,美联储对经济增长保持信心,预计未来几年经济将继续温和增长, 美国第二季度经济增速有所提高,因家庭支出上涨,商业投资增加和全球经济走强,但目前通 胀低于目标水平,近期下降的部分原因在于某些领域的价格异常下滑,或会拖累未来 12 个 月的通胀。美联储将继续密切关注通胀进展,预计就业和经济增长料将催生薪资和物价上涨。 对于加息与缩表问题,耶伦表示,资产负债表规模仍取决于包括未来对银行储备的需求等 未知因素。美联储将通过采取减少主要再投资的方式来缩表。若经济恶化,美联储将恢复再投 资。此外,美联储倾向于使用政策利率作为主要货币政策工具,但如果经济前景出现恶化,将 动用包括缩表在内的一系列工具。 而 13 日的讲话中,耶伦表示,美联储计划以缓慢和渐进的方式缩表,不希望缩表干扰市 场。美联储回归全美债的投资组合形式将是一个漫长过程。预计缩表过程中长期市场利率会出 现一些上升。美联储在制定联邦基金利率时会考虑收益率曲线因素。耶伦的讲话使投资者仍然 热衷于风险资产,为股市提供了足够的上涨动力、限制了黄金的上涨势能。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 金融期货研究报告 耶伦称,非常清楚通胀率一直低于 2%的目标,正在非常密切关注通货膨胀。现在说潜在 通胀趋势低于 2%还为时尚早。通胀面临的风险是双向的。如果通胀评估有变则是另一回事。 美联储的双重使命之间没有冲突。没有迹象显示经济扩张很快会告终。当前财政政策不确定性 相当高。财政部的一些建议可能提高危机风险。劳动力市场相当紧俏,可能会看到工资压力。 美联邦储备主席耶伦在国会的证词陈述中称将逐步升息,投资者对耶伦讲话基调鸽派感到 鼓舞,美国三大股指全线上涨,道指甚至出新高。 本周重要事件展望 本周中国将公布第二季度 GDP 年率,市场预期本次公布值与前值变化不会太大,将符合 平稳预期。日本央行和欧洲央行本周将公布货币利率决议,从日本央行行长此前的发言看,日 本央行的紧缩之路还为时尚早;但英国央行行长此前态度已经开始由“鸽”转“鹰”,但预计 本次会议加息概率较小,但若持续放出“鹰派”言论的话,料想此后加息概率会越来越大。 财经日历 表 1:近期重要财经事件 时间 经济体 事件 7月17日 中国 中国第二季度GDP年率 美国 美国7月纽约联储制造业新订单指数 英国 英国6月CPI月率 欧元区 欧元区6月CPI年率终值 美国 美国6月进口物价指数月率 美国 美国7月NAHB房产市场指数 澳大利亚 澳洲联储公布7月货币政策会议纪要 美国 美国新屋开工总数年化 欧佩克 美国6月营建许可总数 欧元区 欧元区5月季调后经常帐 欧元区 欧元区至7月20日欧洲央行主要再融资利率 美国 美国至7月15日当周初请失业金人数 美国 美国7月费城联储制造业指数 美国 美国6月谘商会领先指标月率 7月18日 7月19日 7月20日 7月21日 日本 日本央行公布货币政策决议 欧元区 欧洲央行公布利率决议以及德拉基讲话 加拿大 加拿大CPI月率 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 金融期货研究报告 相关重要数据 (一) 国内数据 (1) 利率和汇率 图1:中国10年期国债收益率(%) 图2: 活期存款存款利率 活期存款利率 10年期中国国债收益率 3.8 0.6 3.7 0.5 3.6 0.4 3.5 0.3 3.4 0.2 3.3 0.1 3.2 0.0 3.1 3.0 2017-02-24 2017-03-24 2017-04-24 2017-05-24 2017-06-24 资料来源:WIND 资讯 银河期货研究中心 图3: 上海银行间同业拆放利率(SHIBOR) 图4: 美元兑人民币汇率 美元兑人民币 SHIBOR:3个月 5.00 6.95 4.50 6.90 4.00 6.85 3.50 6.80 6.75 3.00 2017-03-01 2017-04-01 2017-05-01 2017-06-01 2017-03-15 2017-07-01 2017-04-15 2017-05-15 2017-06-15 资料来源:WIND 资讯 银河期货研究中心 (2) 价格指数和就业 图5:消费者价格指数和生产者价格指数走势(%) 图6:城镇新增就业人数 1.5 2.0 1.0 1.5 城镇新增就业人数 1500.0 1.0 0.5 0.5 0.0 1000.0 0.0 -0.5 -0.5 -1.0 -1.0 500.0 0.0 2016-04-30 CPI:环比 2016-07-31 2016-10-31 2017-01-31 2017-04-30 城镇新增就业人数:累计值 PPI:全部工业品:环比 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 金融期货研究报告 资料来源:WIND 资讯 银河期货研究中心 (3) 固定资产投资和制造业采购经理指数 图7:固定资产(房地产)投资完成额、房地产开发占固定投资比重 25 10 PMI 9 23 21 19 17 15 2016-03-31 图8: 制造业采购经理指数 2016-06-30 2016-09-30 2016-12-31 8 52.0 7 51.5 6 51.0 5 50.5 4 50.0 3 49.5 2 49.0 2017-03-31 48.5 占固定资产投资完成额比重:房地产开发 房地产开发投资完成额:累计同比 资料来源:WIND 资讯 银河期货研究中心 (4) 进出口贸易 图9:进出口增速(%)与贸易差额(亿元) 图10:主要商品的进口量(万吨) 4000 20 140 15 130 3500 3000 2500 9000 8000 120 10 2000 7000 110 1500 6000 5 5000 100 1000 4000 0 500 0 90 -5 3000 80 -5 00 -1 000 2016-03-31 10000 2000 -1 0 2016-06-30 2016-09-30 2016-12-31 贸易差额:人民币:当月值 2017-03-31 钢材进口 进出口金额:季调:当月同比 铁矿砂及其精矿进口 原油进口 资料来源:WIND 资讯 银河期货研究中心 (5) 银行与货币 图11:基础货币投放增速(%) 图12:社会融资规模增速(%) 和新增人民币贷款占比 27 14 25012 25 13 20012 23 12 21 11 19 10 17 15012 10012 15 9 5012 13 8 12 M1:同比 40060 35060 30060 25060 20060 15060 10060 5060 60 M2:同比 社会融资规模:新增人民币贷款:当月值 社会融资规模:当月值 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 金融期货研究报告 图13:货币净投放(亿元) 图14:银行间同业拆借利率(%) 货币净投放 14000 3.0 4.2 2.8 3.9 10000 2.6 6000 2.4 3.6 3.3 2000 -2000 -6000 3.0 2.2 2.7 2.0 2.4 -10000 银行间同业拆借加权利率:1天 银行间同业拆借加权利率:7天 资料来源:WIND 资讯 银河期货研究中心 (二) 全球市场 (1) 美国国债利率变化 图15:美国国债利率变化(%) 图16: 消费物价指数月率(%) 美国10年国债收益率 CPI月率(季调) 0.70 0.8 0.60 0.6 0.50 0.4 0.40 0.2 0.30 0.0 0.20 2017-03-15 2017-04-15 2017-05-15 -0.2 2017-06-15 美国10年国债收益率 -0.4 资料来源:WIND 资讯 银河期货研究中心 (2)美国当周初请失业金人数、非制造业数据 图17:美国当周初请失业金人数 图18: ISM和Markit制造业PMI 制造业PMI 当周初请失业金人数(季调) 265000 260000 255000 250000 245000 240000 235000 230000 225000 220000 2017-03-11 59 56 57 55 55 54 53 53 51 52 49 51 47 45 2015-03-01 2017-04-11 2017-05-11 2017-06-11 50 2015-09-01 2016-03-01 2016-09-01 ISM Markit 2017-03-01 资料来源:WIND 资讯 银河期货研究中心 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 8 金融期货研究报告 (3)利率和汇率 图19:美元指数 图20: 伦敦银行间同业拆借利率 1.35 美元指数 1.25 1.30 100 1.25 99 1.20 1.15 1.05 1.15 98 0.95 1.10 97 1.05 96 1.00 0.85 0.75 0.95 95 2017-02-22 0.65 2017-03-22 2017-04-22 LIBOR:美元:3个月 2017-05-22 2017-06-22 LIBOR:美元:1周 资料来源:WIND 资讯 银河期货研究中心 (4)欧元区调和 CPI 月率和失业人数 图21:欧元区调和CPI月率 图22: 欧元区失业人数 欧元区调和CPI 欧元区:失业率:季调 1.5 10.4 1.0 10.2 0.5 10.0 0.0 9.8 -0.5 9.6 9.4 -1.0 9.2 -1.5 -2.0 资料来源:WIND 资讯 银河期货研究中心 ■ 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传 播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公司,且不得对本报告进行有悖原意的引用、删节和 修改。本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析 方法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,银河期货有限公司不就报告 中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与银河期货有限公司及本报告作者无关。 银河期货研究中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 9