焦煤焦炭周报20170606 - 周报.pdf

焦煤焦炭周报20170606 - 周报.pdf

焦煤焦炭周报20170606 - 周报.pdf

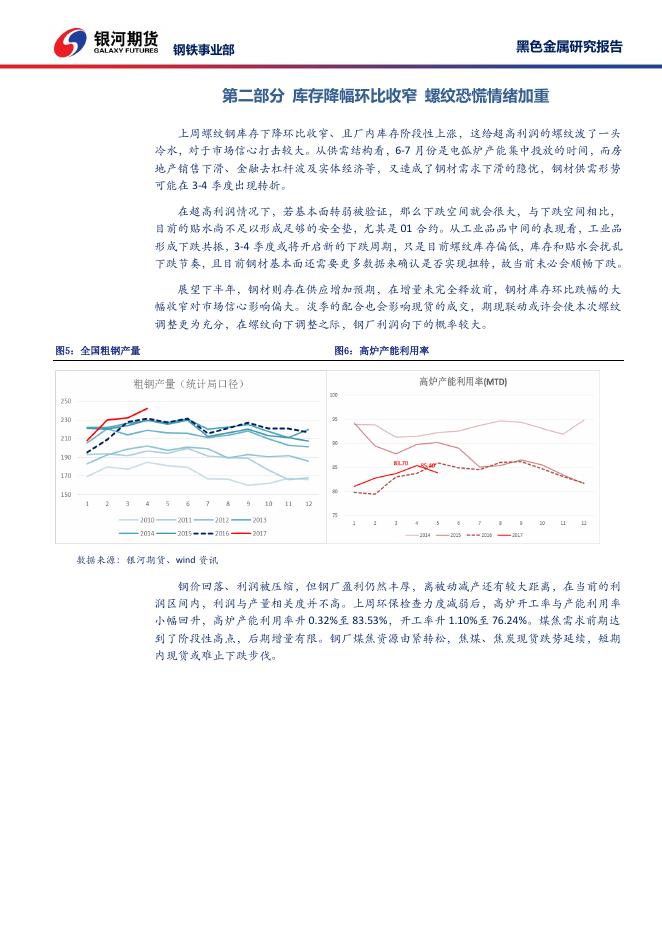

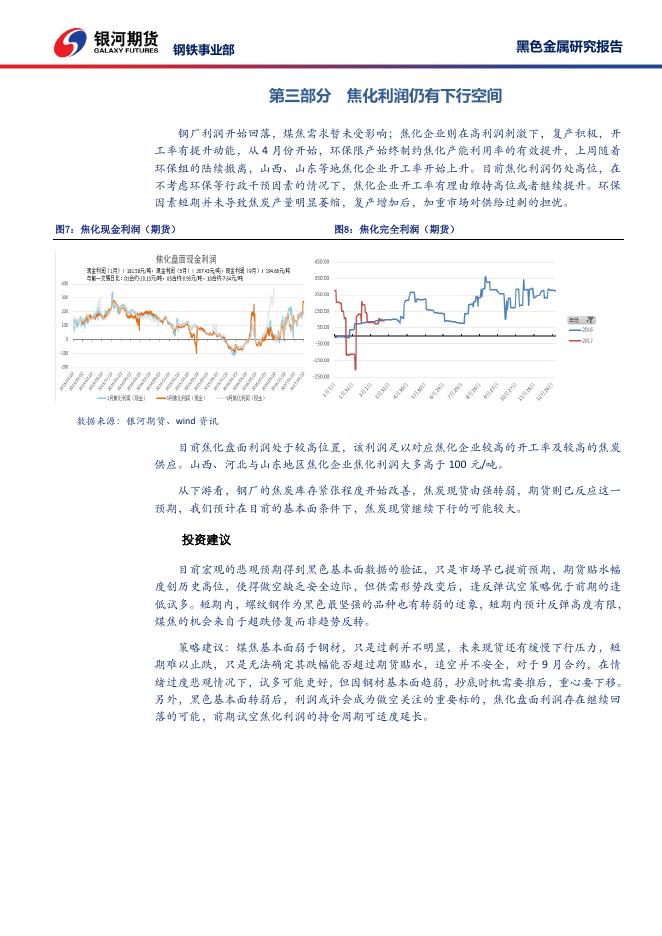

黑色金属研究报告 钢铁事业部 焦煤焦炭周度报告 2017 年 06 月 05 日 螺纹供需疑似转弱 黑色氛围趋于谨慎 研究员:郭军文 第一部分 期现信息汇总 :15221487529 :guojunwen @chinastock.com.cn 焦煤 期货 现货 上周 上上周 涨跌 上周 上上周 涨跌 JM1705 886 943.5 -57.5 主焦-京唐港 1390 1410 -20 JM1709 940 1033 -93 主焦-日照港 1350 1360 -10 JM1801 897 980 -83 主焦-柳林 上周 上上周 涨跌 峰景硬焦煤 160 165 -5 中挥发硬焦煤 145 154.5 -9.5 半软焦煤 99 100 -1 焦煤期现套利 折标准品 JM1709 基差 20 日均值 主焦-京唐 1350 410 / 中挥发硬焦煤(澳)(昨) 1160 220.50 / 备注:以上港口主焦均为澳洲主焦煤 焦炭 期货 现货 上周 上上周 涨跌 J1705 1250 1340 -90 J1709 1391 1544 -153 J1801 1295 1417.5 -122.5 上周 上上周 增减 100 105 -5 焦炭库存-天 上周 上上周 涨跌 天津准一级 1800 1850 -50 焦炭出口 274 278 -4 上周 上上周 增减 津 开工率 上周 上上周 增减 华北 81.07 78.07 3 小于 100 万 84.1 82.47 1.63 华东 86.07 86.45 -0.38 100 万-200 万 78.35 75.95 2.4 西北 79.13 78.99 0.14 大于 200 万 74.92 73.26 1.66 西南 69.17 64.33 4.84 黑色金属研究报告 钢铁事业部 华中 85.39 82.71 2.68 东北 87.69 82.95 4.74 焦炭期现套利 折标准品 J1709 基差 20 日均值 天津准一级 1825 434 / 出口焦炭 1856 464.6 / 备注: 跨品种 项目 现值 前值 涨跌 20 日均值 RB1710/I1709 7.05 7.14 -0.09 / J1709/JM1709 1.48 1.50 -0.02 / HC1710-RB1710 -14.00 -124.00 110.00 / 图1:焦煤期现价差 图2:焦炭期现价差 数据来源:银河期货、wind 资讯 图3:焦炉开工率(分地区) 数据来源:银河期货、wind 资讯 图4:焦炉开工率(分产能) 黑色金属研究报告 钢铁事业部 第二部分 库存降幅环比收窄 螺纹恐慌情绪加重 上周螺纹钢库存下降环比收窄、且厂内库存阶段性上涨,这给超高利润的螺纹泼了一头 冷水,对于市场信心打击较大。从供需结构看,6-7 月份是电弧炉产能集中投放的时间,而房 地产销售下滑、金融去杠杆波及实体经济等,又造成了钢材需求下滑的隐忧,钢材供需形势 可能在 3-4 季度出现转折。 在超高利润情况下,若基本面转弱被验证,那么下跌空间就会很大,与下跌空间相比, 目前的贴水尚不足以形成足够的安全垫,尤其是 01 合约。从工业品品中间的表现看,工业品 形成下跌共振,3-4 季度或将开启新的下跌周期,只是目前螺纹库存偏低,库存和贴水会扰乱 下跌节奏,且目前钢材基本面还需要更多数据来确认是否实现扭转,故当前未必会顺畅下跌。 展望下半年,钢材则存在供应增加预期,在增量未完全释放前,钢材库存环比跌幅的大 幅收窄对市场信心影响偏大。淡季的配合也会影响现货的成交,期现联动或许会使本次螺纹 调整更为充分,在螺纹向下调整之际,钢厂利润向下的概率较大。 图5:全国粗钢产量 图6:高炉产能利用率 数据来源:银河期货、wind 资讯 钢价回落、利润被压缩,但钢厂盈利仍然丰厚,离被动减产还有较大距离,在当前的利 润区间内,利润与产量相关度并不高。上周环保检查力度减弱后,高炉开工率与产能利用率 小幅回升,高炉产能利用率升 0.32%至 83.53%,开工率升 1.10%至 76.24%。煤焦需求前期达 到了阶段性高点,后期增量有限。钢厂煤焦资源由紧转松,焦煤、焦炭现货跌势延续,短期 内现货或难止下跌步伐。 黑色金属研究报告 钢铁事业部 第三部分 焦化利润仍有下行空间 钢厂利润开始回落,煤焦需求暂未受影响;焦化企业则在高利润刺激下,复产积极,开 工率有提升动能,从 4 月份开始,环保限产始终制约焦化产能利用率的有效提升,上周随着 环保组的陆续撤离,山西、山东等地焦化企业开工率开始上升。目前焦化利润仍处高位,在 不考虑环保等行政干预因素的情况下,焦化企业开工率有理由维持高位或者继续提升。环保 因素短期并未导致焦炭产量明显萎缩,复产增加后,加重市场对供给过剩的担忧。 图7:焦化现金利润(期货) 图8:焦化完全利润(期货) 数据来源:银河期货、wind 资讯 目前焦化盘面利润处于较高位置,该利润足以对应焦化企业较高的开工率及较高的焦炭 供应。山西、河北与山东地区焦化企业焦化利润大多高于 100 元/吨。 从下游看,钢厂的焦炭库存紧张程度开始改善,焦炭现货由强转弱,期货则已反应这一 预期,我们预计在目前的基本面条件下,焦炭现货继续下行的可能较大。 投资建议 目前宏观的悲观预期得到黑色基本面数据的验证,只是市场早已提前预期,期货贴水幅 度创历史高位,使得做空缺乏安全边际,但供需形势改变后,逢反弹试空策略优于前期的逢 低试多。短期内,螺纹钢作为黑色最坚强的品种也有转弱的迹象,短期内预计反弹高度有限, 煤焦的机会来自于超跌修复而非趋势反转。 策略建议:煤焦基本面弱于钢材,只是过剩并不明显,未来现货还有缓慢下行压力,短 期难以止跌,只是无法确定其跌幅能否超过期货贴水,追空并不安全,对于 9 月合约,在情 绪过度悲观情况下,试多可能更好,但因钢材基本面趋弱,抄底时机需要推后,重心要下移。 另外,黑色基本面转弱后,利润或许会成为做空关注的重要标的,焦化盘面利润存在继续回 落的可能,前期试空焦化利润的持仓周期可适度延长。 黑色金属研究报告 钢铁事业部 作者承诺 本人具有中国期货业协会授予的期货从业资格证书,本人承诺以勤勉的职业态度,独立、客观地出具本 报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见 或观点而直接或间接接收到任何形式的报酬。 【免责声明】 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任 何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有 限公司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作 者的不同设想、见解及分析方法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银 河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作 建议,银河期货有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投 资决策与银河期货有限公司及本报告作者无关。 期货市场风险莫测,交易务请谨慎从事。 联系方式 银河期货有限公司 钢铁事业部 北京:北京市朝阳区朝外大街 16 号中国人寿大厦 1306 室 上海:上海市浦东新区世纪大道 1501 号 SOHO 世纪广场 9 楼 网址:www.yhqh.com.cn 邮箱:yhqhgtsyb@chinastock.com.cn 传真:010-68569777 电话:400-886-7799