交银理财稳享固收精选6个月定开202004理财产品(Z7000920000605)定期报告(2022年第三季度).pdf

交银理财稳享固收精选6个月定开202004理财产品(Z7000920000605)定期报告(2022年第三季度).pdf

交银理财稳享固收精选6个月定开202004理财产品(Z7000920000605)定期报告(2022年第三季度).pdf

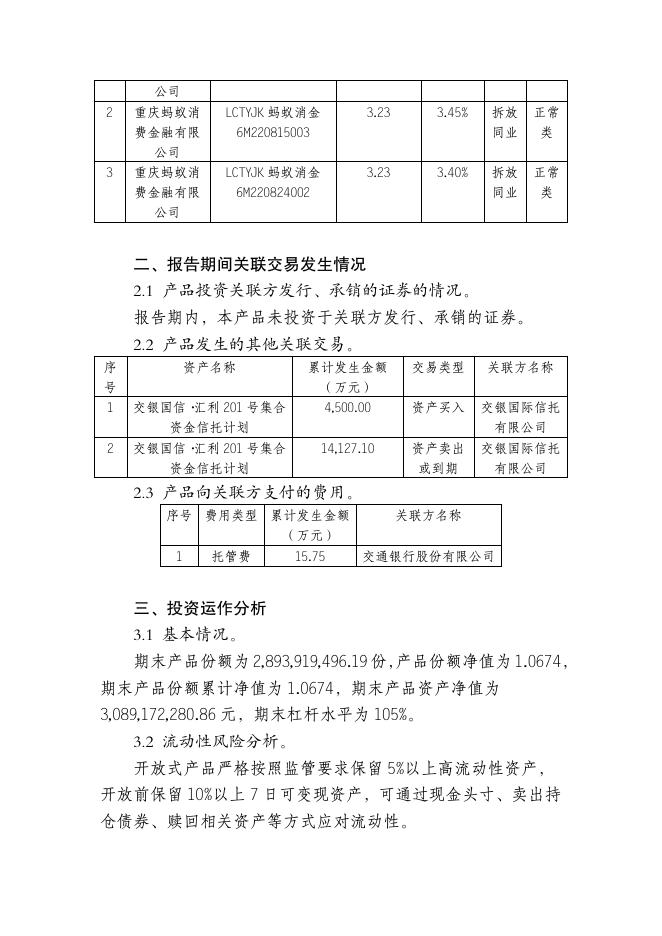

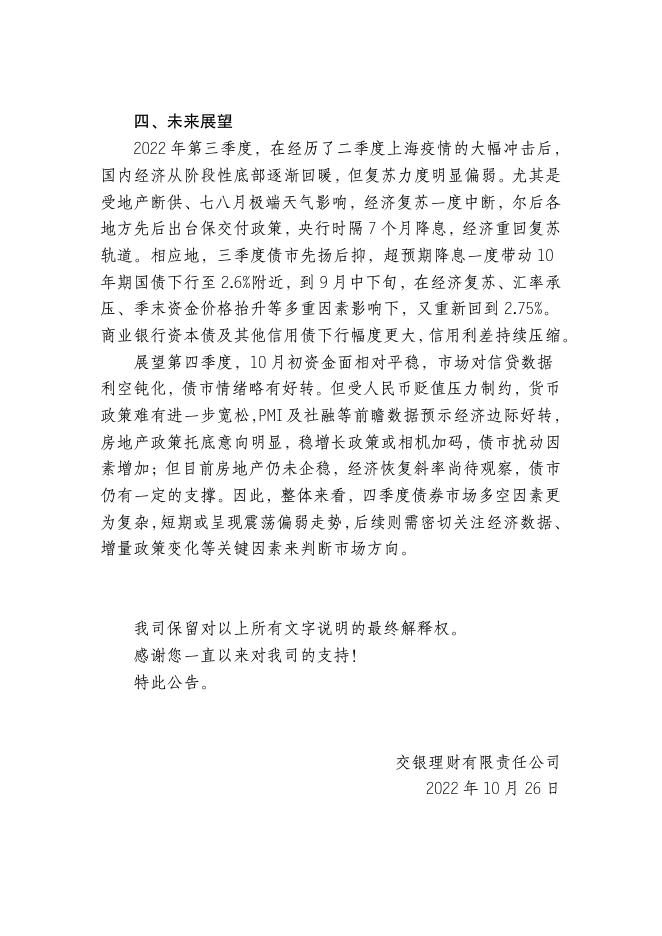

交银理财稳享固收精选 6 个月定开 202004 理财产品定 期报告(2022 年第三季度) 尊敬的客户: 我司交银理财稳享固收精选 6 个月定开 202004 理财产品(理 财信息登记系统产品编码:Z7000920000605)2022 年第三季度定 期报告公告如下: 报告期为 2022 年 7 月 1 日至 2022 年 9 月 30 日。 一、期末资产组合情况 1.1 直接/间接投资资产分布。 投资资产分类 直接 间接 合计 现金 0.65% 0.46% 1.11% 债权类资产 33.73% 61.19% 94.92% 权益类资产 0.00% 3.96% 3.96% 商品及金融衍生品类 0.00% 0.00% 0.00% 合计 34.39% 65.61% 100.00% 1.2 穿透后前十大资产明细。 序号 资产名称 规模(万元) 占比 1 LCTYJK 蚂蚁消金 6M220824002 40,166.39 12.39% 2 LCTYJK 蚂蚁消金 6M220815003 30,159.02 9.30% 3 万家鑫璟纯债债券 A 10,340.84 3.19% 4 LCTYJK 冀银金租 6M220726002 10,074.16 3.11% 5 景顺长城景泰汇利定期开放债券型证券投资基金 6,151.20 1.90% 6 博时富信纯债债券型证券投资基金 5,075.51 1.57% 7 活期存款 3,605.81 1.11% 8 汇添富长添利定期开放债券 A 2,985.37 0.92% 9 易方达裕祥回报 2,934.20 0.90% 10 招商招祥纯债债券型证券投资基金 2,504.38 0.77% 113,996.89 35.16% 合计 1.3 非标准化债权类资产明细。 序 号 融资客户 项目名称 剩余融资期 限(月) 项目年 收益率 交易 结构 风险 状况 1 冀银金融租 赁股份有限 LCTYJK 冀银金租 6M220726002 3.23 3.40% 拆放 同业 正常 类 公司 2 重庆蚂蚁消 费金融有限 公司 LCTYJK 蚂蚁消金 6M220815003 3.23 3.45% 拆放 同业 正常 类 3 重庆蚂蚁消 LCTYJK 蚂蚁消金 3.23 3.40% 拆放 正常 费金融有限 公司 6M220824002 同业 类 二、报告期间关联交易发生情况 2.1 产品投资关联方发行、承销的证券的情况。 报告期内,本产品未投资于关联方发行、承销的证券。 2.2 产品发生的其他关联交易。 序 号 资产名称 累计发生金额 (万元) 交易类型 关联方名称 1 交银国信·汇利 201 号集合 资金信托计划 4,500.00 资产买入 交银国际信托 有限公司 2 交银国信·汇利 201 号集合 资金信托计划 14,127.10 资产卖出 或到期 交银国际信托 有限公司 2.3 产品向关联方支付的费用。 序号 费用类型 累计发生金额 (万元) 1 托管费 15.75 关联方名称 交通银行股份有限公司 三、投资运作分析 3.1 基本情况。 期末产品份额为 2,893,919,496.19 份,产品份额净值为 1.0674, 期末产品份额累计净值为 1.0674,期末产品资产净值为 3,089,172,280.86 元,期末杠杆水平为 105%。 3.2 流动性风险分析。 开放式产品严格按照监管要求保留 5%以上高流动性资产, 开放前保留 10%以上 7 日可变现资产,可通过现金头寸、卖出持 仓债券、赎回相关资产等方式应对流动性。 四、未来展望 2022 年第三季度,在经历了二季度上海疫情的大幅冲击后, 国内经济从阶段性底部逐渐回暖,但复苏力度明显偏弱。尤其是 受地产断供、七八月极端天气影响,经济复苏一度中断,尔后各 地方先后出台保交付政策,央行时隔 7 个月降息,经济重回复苏 轨道。相应地,三季度债市先扬后抑,超预期降息一度带动 10 年期国债下行至 2.6%附近,到 9 月中下旬,在经济复苏、汇率承 压、季末资金价格抬升等多重因素影响下,又重新回到 2.75%。 商业银行资本债及其他信用债下行幅度更大,信用利差持续压缩。 展望第四季度,10 月初资金面相对平稳,市场对信贷数据 利空钝化,债市情绪略有好转。但受人民币贬值压力制约,货币 政策难有进一步宽松, PMI 及社融等前瞻数据预示经济边际好转, 房地产政策托底意向明显,稳增长政策或相机加码,债市扰动因 素增加;但目前房地产仍未企稳,经济恢复斜率尚待观察,债市 仍有一定的支撑。因此,整体来看,四季度债券市场多空因素更 为复杂,短期或呈现震荡偏弱走势,后续则需密切关注经济数据、 增量政策变化等关键因素来判断市场方向。 我司保留对以上所有文字说明的最终解释权。 感谢您一直以来对我司的支持! 特此公告。 交银理财有限责任公司 2022 年 10 月 26 日