银河期货201709月报— 锌.pdf

银河期货201709月报— 锌.pdf

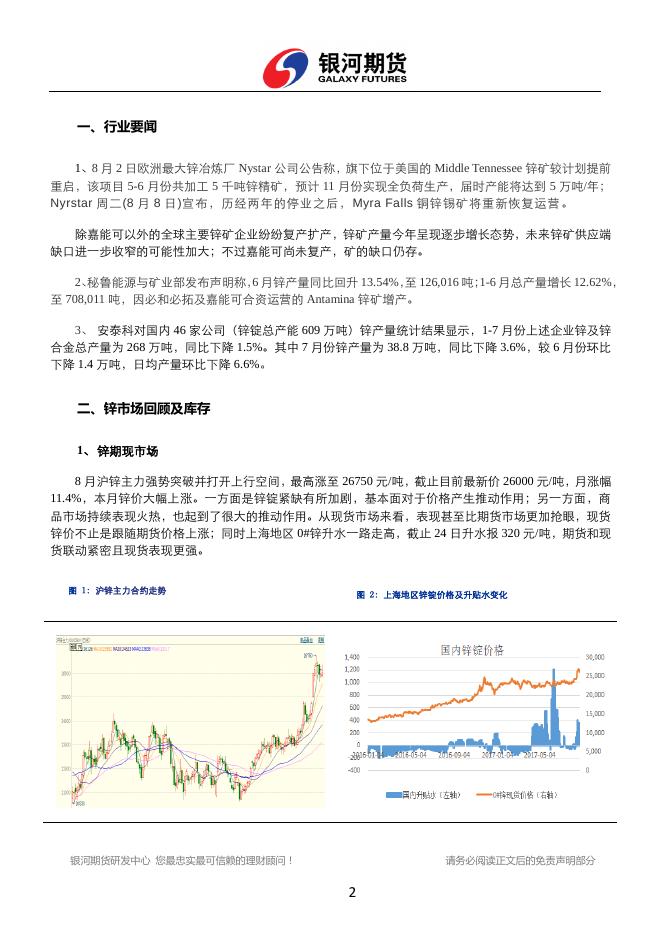

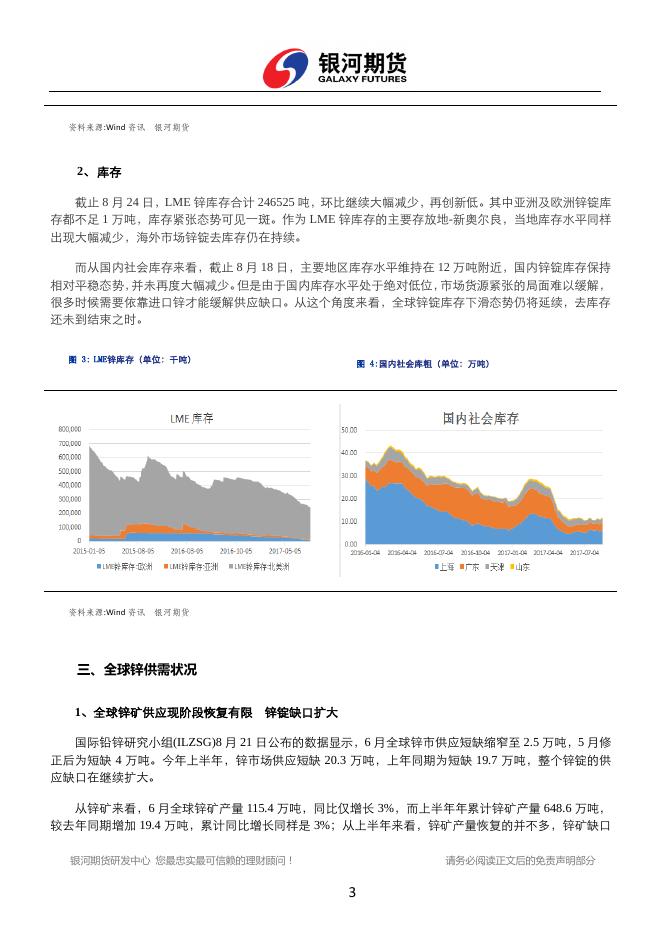

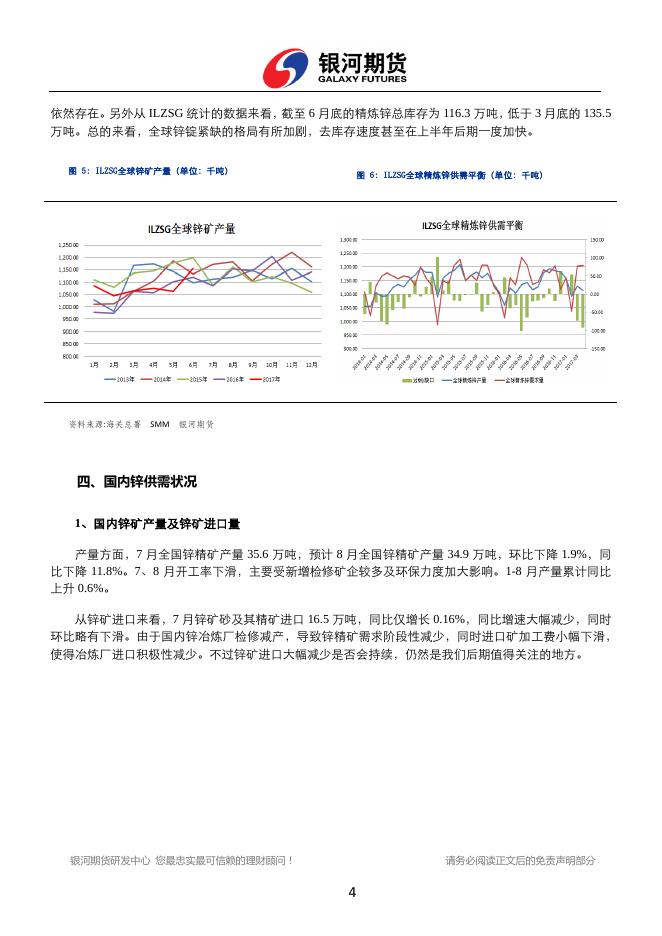

银河期货201709月报— 锌.pdf

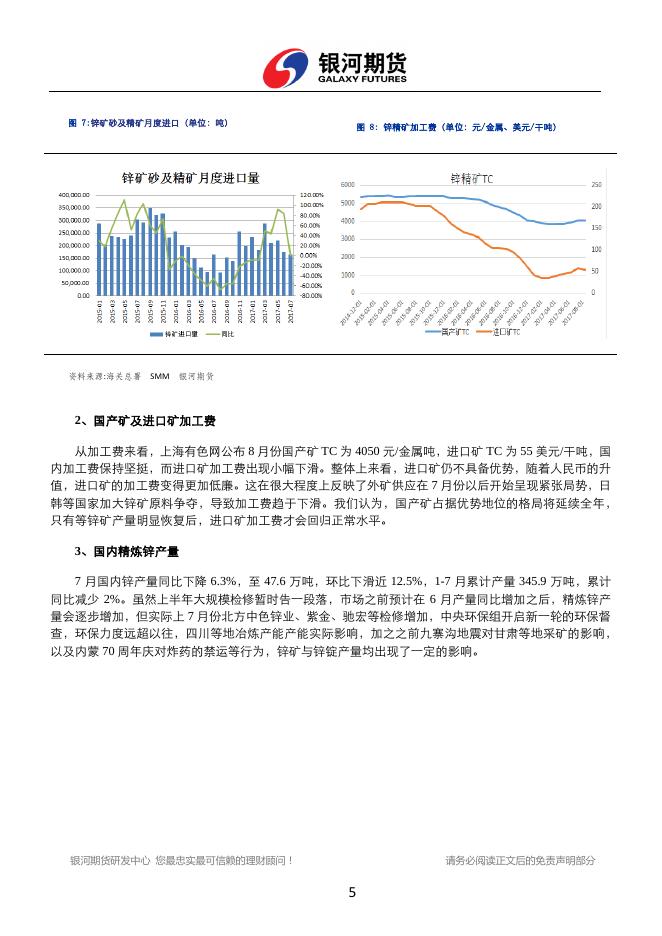

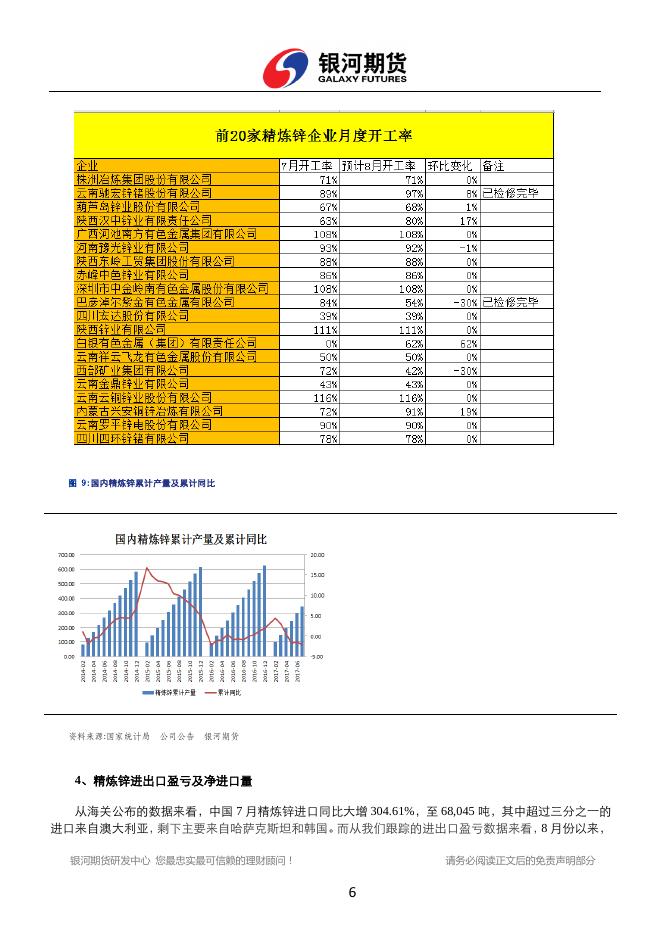

▍银河期货有色金属事业部 ▍锌月报 银河期货有色金属事业部 廖 凡 :021-60329697 :liaofan_qh@chinastock.com.cn :上海市浦东新区世纪大道 1501 号 9 楼 锌锭持续存供应缺口 锌价维持中期强势 报告摘要 锌锭持续存供应缺口 锌价维持中期强势 ..................... 1 报告摘要 ................................................. 1 一、 行业要闻 ............................................. 2 二、 锌市场回顾及库存 ..................................... 2 三、 全球锌供需状况 ....................................... 3 四、 国内锌供需状况 ....................................... 4 五、 总结与展望 ........................................... 9 免责声明 ................................................. 9 银河期货研发中心 您最忠实最可信赖的理财顾问!请务必阅读正文后的免责声明部分 1 一、行业要闻 1、8 月 2 日欧洲最大锌冶炼厂 Nystar 公司公告称,旗下位于美国的 Middle Tennessee 锌矿较计划提前 重启,该项目 5-6 月份共加工 5 千吨锌精矿,预计 11 月份实现全负荷生产,届时产能将达到 5 万吨/年; Nyrstar 周二(8 月 8 日)宣布,历经两年的停业之后, Myra Falls 铜锌锡矿将重新恢复运营 。 除嘉能可以外的全球主要锌矿企业纷纷复产扩产,锌矿产量今年呈现逐步增长态势,未来锌矿供应端 缺口进一步收窄的可能性加大;不过嘉能可尚未复产,矿的缺口仍存。 2、 秘鲁能源与矿业部发布声明称,6 月锌产量同比回升 13.54%, 至 126,016 吨;1-6 月总产量增长 12.62%, 至 708,011 吨,因必和必拓及嘉能可合资运营的 Antamina 锌矿增产。 3、 安泰科对国内 46 家公司(锌锭总产能 609 万吨)锌产量统计结果显示,1-7 月份上述企业锌及锌 合金总产量为 268 万吨,同比下降 1.5%。其中 7 月份锌产量为 38.8 万吨,同比下降 3.6%,较 6 月份环比 下降 1.4 万吨,日均产量环比下降 6.6%。 二、锌市场回顾及库存 1、 锌期现市场 8 月沪锌主力强势突破并打开上行空间,最高涨至 26750 元/吨,截止目前最新价 26000 元/吨,月涨幅 11.4%,本月锌价大幅上涨。一方面是锌锭紧缺有所加剧,基本面对于价格产生推动作用;另一方面,商 品市场持续表现火热,也起到了很大的推动作用。从现货市场来看,表现甚至比期货市场更加抢眼,现货 锌价不止是跟随期货价格上涨;同时上海地区 0#锌升水一路走高,截止 24 日升水报 320 元/吨,期货和现 货联动紧密且现货表现更强。 图 1: 沪锌主力合约走势 图 2: 上海地区锌锭价格及升贴水变化 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 资料来源:Wind 资讯 银河期货 2、 库存 截止 8 月 24 日,LME 锌库存合计 246525 吨,环比继续大幅减少,再创新低。其中亚洲及欧洲锌锭库 存都不足 1 万吨,库存紧张态势可见一斑。作为 LME 锌库存的主要存放地-新奥尔良,当地库存水平同样 出现大幅减少,海外市场锌锭去库存仍在持续。 而从国内社会库存来看,截止 8 月 18 日,主要地区库存水平维持在 12 万吨附近,国内锌锭库存保持 相对平稳态势,并未再度大幅减少。但是由于国内库存水平处于绝对低位,市场货源紧张的局面难以缓解, 很多时候需要依靠进口锌才能缓解供应缺口。从这个角度来看,全球锌锭库存下滑态势仍将延续,去库存 还未到结束之时。 图 3: LME锌库存(单位:千吨) 图 4:国内社会库粗(单位:万吨) 资料来源:Wind 资讯 银河期货 三、全球锌供需状况 1、全球锌矿供应现阶段恢复有限 锌锭缺口扩大 国际铅锌研究小组(ILZSG)8 月 21 日公布的数据显示,6 月全球锌市供应短缺缩窄至 2.5 万吨,5 月修 正后为短缺 4 万吨。今年上半年,锌市场供应短缺 20.3 万吨,上年同期为短缺 19.7 万吨,整个锌锭的供 应缺口在继续扩大。 从锌矿来看,6 月全球锌矿产量 115.4 万吨,同比仅增长 3%,而上半年年累计锌矿产量 648.6 万吨, 较去年同期增加 19.4 万吨,累计同比增长同样是 3%;从上半年来看,锌矿产量恢复的并不多,锌矿缺口 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 依然存在。另外从 ILZSG 统计的数据来看,截至 6 月底的精炼锌总库存为 116.3 万吨,低于 3 月底的 135.5 万吨。总的来看,全球锌锭紧缺的格局有所加剧,去库存速度甚至在上半年后期一度加快。 图 5: ILZSG全球锌矿产量(单位:千吨) 资料来源:海关总署 SMM 图 6: ILZSG全球精炼锌供需平衡(单位:千吨) 银河期货 四、国内锌供需状况 1、国内锌矿产量及锌矿进口量 产量方面,7 月全国锌精矿产量 35.6 万吨,预计 8 月全国锌精矿产量 34.9 万吨,环比下降 1.9%,同 比下降 11.8%。7、8 月开工率下滑,主要受新增检修矿企较多及环保力度加大影响。1-8 月产量累计同比 上升 0.6%。 从锌矿进口来看,7 月锌矿砂及其精矿进口 16.5 万吨,同比仅增长 0.16%,同比增速大幅减少,同时 环比略有下滑。由于国内锌冶炼厂检修减产,导致锌精矿需求阶段性减少,同时进口矿加工费小幅下滑, 使得冶炼厂进口积极性减少。不过锌矿进口大幅减少是否会持续,仍然是我们后期值得关注的地方。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 图 7:锌矿砂及精矿月度进口(单位:吨) 资料来源:海关总署 SMM 图 8: 锌精矿加工费(单位:元/金属、美元/干吨) 银河期货 2、国产矿及进口矿加工费 从加工费来看,上海有色网公布 8 月份国产矿 TC 为 4050 元/金属吨,进口矿 TC 为 55 美元/干吨,国 内加工费保持坚挺,而进口矿加工费出现小幅下滑。整体上来看,进口矿仍不具备优势,随着人民币的升 值,进口矿的加工费变得更加低廉。这在很大程度上反映了外矿供应在 7 月份以后开始呈现紧张局势,日 韩等国家加大锌矿原料争夺,导致加工费趋于下滑。我们认为,国产矿占据优势地位的格局将延续全年, 只有等锌矿产量明显恢复后,进口矿加工费才会回归正常水平。 3、国内精炼锌产量 7 月国内锌产量同比下降 6.3%,至 47.6 万吨,环比下滑近 12.5%,1-7 月累计产量 345.9 万吨,累计 同比减少 2%。虽然上半年大规模检修暂时告一段落,市场之前预计在 6 月产量同比增加之后,精炼锌产 量会逐步增加,但实际上 7 月份北方中色锌业、紫金、驰宏等检修增加,中央环保组开启新一轮的环保督 查,环保力度远超以往,四川等地冶炼产能产能实际影响,加之之前九寨沟地震对甘肃等地采矿的影响, 以及内蒙 70 周年庆对炸药的禁运等行为,锌矿与锌锭产量均出现了一定的影响。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 图 9:国内精炼锌累计产量及累计同比 资料来源:国家统计局 公司公告 银河期货 4、精炼锌进出口盈亏及净进口量 从海关公布的数据来看,中国 7 月精炼锌进口同比大增 304.61%,至 68,045 吨,其中超过三分之一的 进口来自澳大利亚,剩下主要来自哈萨克斯坦和韩国。而从我们跟踪的进出口盈亏数据来看,8 月份以来, 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 精炼锌进口盈利窗口再度打开,甚至好于 7 月份,我们有理由相信后期进口锌将继续增加。 图 10:锌沪伦比值及进口盈亏 资料来源:海关总署 图 11: 精炼锌进口(单位:吨) 银河期货 5、下游需求 钢铁工业协会数据显示,国内 6 月份重点企业镀锌板带产量 191.2 万吨,同比增长 30.3%,增速依然 维持极高水平。总的来说,国内今年主要企业的镀锌板带产量呈现迅猛增长,使得全国镀锌的需求用量大 增。虽然个别地区镀锌企业收到环保因素冲击,但持续时间都不算太长,目前来看多数镀锌企业开工趋于 正常,开工率有了明显回升,未来镀锌需求依然将成为锌消费的有力增长点。 从出口方面来看,7 月镀锌板带净出口 51.1 万吨,同比减少 9.4%;由于受到阶段性贸易政策的冲击以 及成本快速攀升的影响,7 月非常不利于镀锌板出口。纵观全年,镀锌板出口量月度变化较大,并无明显 的趋势,但整体出口维持小幅增长。受国内锌锭价格高企的冲击,镀锌板出口明显受到一定制约。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 图 12:重点企业镀锌板(带)产量 资料来源:中国钢铁工业协会 图 13:国内镀锌板带净出口量 银河期货 6、终端消费 从房地产和基建数据来看,分化仍在继续;其中截止 7 月基建投资累计完成额为 90200.73 亿元,同比 增长 16.67%,而同期房地产开发投资完成额累计值为 59761 亿元,同比增长 7.9%。虽然两个数据在 7 月 份都略有下滑,但房地产数据下滑有所加速,基建保持相对平稳。房地产行业受政策调控,表现趋于低迷, 整个房地产对锌消费形成一定冲击。 而从汽车来看,在经历了上半年的难看表现之后,6、7 月份车市呈现了积极的转变,实现连续的正增 长。其中 7 月汽车产量 2059385 辆,同比增长 5.1%。不过从产量数据来看,环比仍然是小幅减少,也就是 说主要是 2016 年同期汽车行业表现太差导致今年的增长,实际改观情况并不明显。不过考虑后期购置税 减半或进入结尾,或刺激下半年的汽车消费。 总的来说,由于国内经济整体面临着经济转型,主要支柱行业同样也面临着各种问题;尤其是房地产 市场增速下滑带来锌用量增速减缓,不过基建及汽车市场表现不错,总体上终端市场对于锌消费来说保持 相对中性。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 8 图 14:房地产市场 图 15:汽车产量 资料来 Wind 资讯 银河期货 五、总结与展望 从宏观市场来看,由于欧元区经济的复苏,带动了欧元快速回升;同时美联储缩表进程慢于预期,导 致美元指数 2017 年以来呈现单边下挫。美元指数的大幅走低,给予了风险市场较好的表现机会,有利于 推动大宗商品价格回升。从全球经济角度来看,整体呈现稳步增长及复苏,国内 GDP 增速也保持相对稳 定,给予了商品较好的宏观环境。同时从 6 月底以来,文华商品指数持续走高,目前已接近去年最高点, 显示整个商品市场火热情绪持续。受投机资金的推动,有色金属板块也是轮番上涨,而作为其中基本面最 好的品种锌,更是受到市场追捧,这些因素都将成为近期锌价表现较好的支撑。 从基本面来看,近期锌锭紧缺持续,锌锭显性库存持续创新低,这些都将给锌价短期强支撑;不过锌 矿在下半年产量将进一步回升;同时考虑到 2018 年大型锌矿投放较多,整个供应端都将持续复苏,后期 锌价的高位风险在加大。因此我们认为中期锌价将延续强势表现,9月主要运行区间25000-275 00元/吨。 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货研发中心所有。未获得银河期货研发中心书面授权,任何人不得对本报告进行 任何形式的发布、复制。本报告基于银河期货研发中心及其研究员认为可信的公开资料,但我公司对这些 信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。在银河期 货研发中心及其研究员知情的范围内,银河期货研发中心及其研究员以及财产上的利害关系人与所评价或 推荐的产品不存在任何利害关系。 银河期货研发中心 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 9