银河期货有色金属周报(2017.07.24-07.28) - 铜周报.pdf

银河期货有色金属周报(2017.07.24-07.28) - 铜周报.pdf

银河期货有色金属周报(2017.07.24-07.28) - 铜周报.pdf

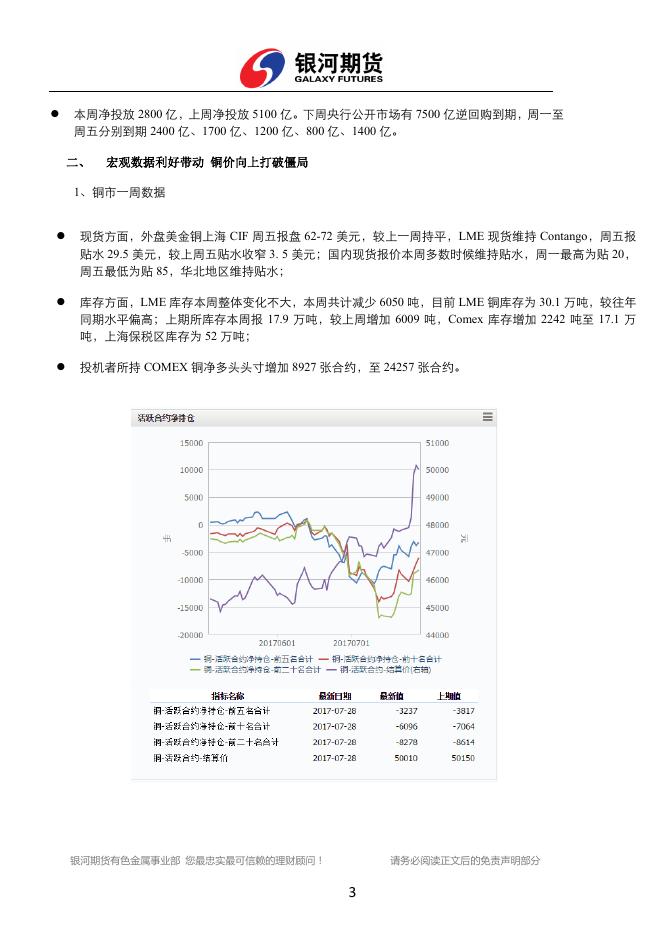

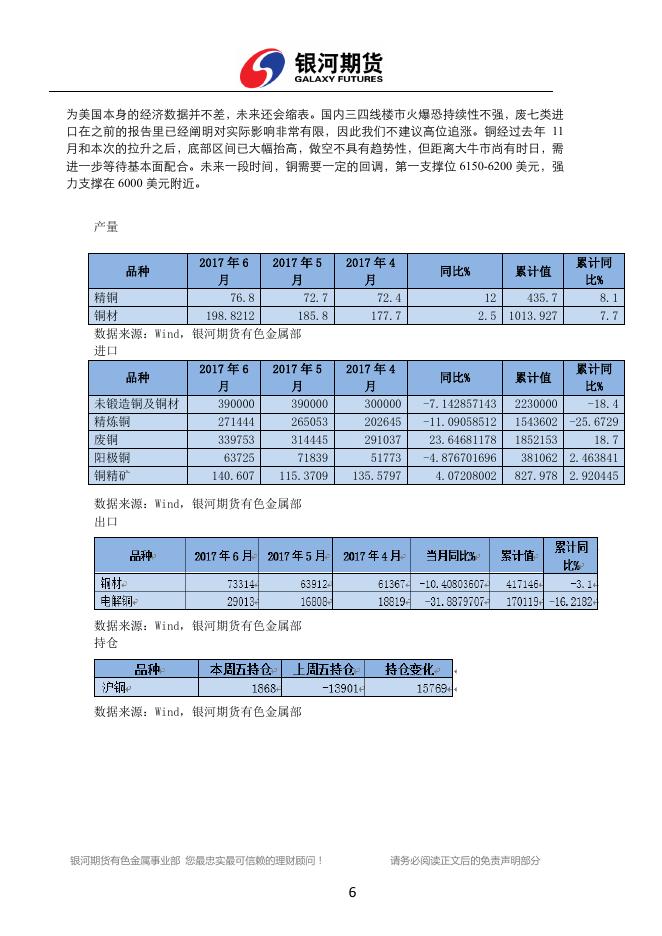

▍银河期货有色金属部 ▍有色金属周报(2017.07.24-07.28) 银河期货有色金属部 张玺 范芮 廖凡 凌开伟 :021-60329697 :上海市浦东新区向城路 288 号 9 楼 一、 宏观一周信息 美联储 7 月会议不加息,宣布尽快缩表,承认通胀疲软。 美国国会参议院投票拒绝直接废除奥巴马医改法案,并在敲定替代性方案上获两年缓冲期的 修正草案。 六位美国参众两院大佬和白宫要员周四联合发布声明,称决定为推进税改而搁置边境调节税。 特朗普新政接连受挫。此外,美国共和党废除奥巴马医改的议案在参议院被否。美元仍然处 于异常疲弱当中。 美国二季度实际 GDP 初值增长 2.6%,略低于预期,但较上季度明显反弹。美国二季度劳工 成本增长 0.5%,增速持平于去年四季度所创 2015 年二季度来新低 美联储发布 7 月 FOMC 会议声明,联邦基金利率维持 1%-1.25%区间不变,符合市场预期。 宣布“相对迅速”启动缩表,暗示最早 9 月开始缩表。尽管声明承认核心通胀今年以来保持 疲软的事实,但重申在中期回升至 2%的信心,对家庭开支的增速也更为看好。 美国 7 月谘商会消费者信心指数为 121.1,好于预期值 116.5。美国 6 月新屋销售 61 万户,不 及预期值 61.5 万户。美国 6 月耐用品订单环比初值为增长 6.5%,好于预期值 3.7%。 美国 6 月耐用品订单初值增速创 2014 年 7 月以来新高,但核心资本耐用品订单不及预期。美 国上周首申失业救济人数从三个月低位反弹,且升幅大于预期。美国 7 月 22 日当周首次申请 失业救济人数 24.4 万,预期 24 万,前值由 23.3 万修正 23.4 万。美国 7 月 15 日当周续请 失业救济人数 196.4 万,预期 196 万,前值 197.7 万。 英国金融机构表示,由于缺乏交易产生数据,Libor 变得不可持续,将在 2021 年底前逐步以 更可靠的体系来取代。该利率为逾 350 万亿美元金融产品做定价基准。分析称,所有以 Libor 做定价基准的掉期利率将迎来不确定性。 欧元区 7 月制造业 PMI 初值 56.8,为三个月低点,预期 57.2,前值 57.4。欧元区 7 月服务 业 PMI 初值 55.4,预期 55.4,前值 55.4。欧元区 7 月综合 PMI 初值 55.8,为 6 个月低点, 预期 56.2,前值 56.3。德国 7 月 CPI 同比和环比增速均超预期。德国 7 月制造业 PMI 初值 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 1 请务必阅读正文后的免责声明部分 58.3,创 3 个月新低,预期 59.2,前值 59.6。德国 7 月服务业 PMI 初值 53.5,创 6 个月新 低,预期 54.3,前值 54。德国 7 月综合 PMI 初值 55.1,创 6 个月新低,预期 56.3,前值 56.4。法国 7 月制造业 PMI 初值 55.4,创 75 个月新高,预期 54.6,前值 54.8。法国 7 月服 务业 PMI 初值 55.9,创 6 个月新低,预期 56.7,前值 56.9。法国 7 月综合 PMI 初值 55.7, 创 6 个月新低,预期 56.4,前值 56.6。 加拿大 6 月 GDP 增速高于预期。 部分产油国将于 8 月 7-8 日在阿布扎比开会,讨论减产执行程度问题。 6 月日本核心 CPI 0.4%,涨幅持平 5 月。被视作领先指标的东京核心 CPI 同比上升 0.2%,为 2015 年 5 月以来最高同比升幅。数据公布后,日元表现平稳,现报 111.06。 中国 7 月官方制造业 PMI 51.4,预期 51.5,前值 51.7。 【习近平:坚定不移抓好供给侧结构性改革,妥善化解重大风险隐患】习近平在党外人士座 谈会上表示,我国经济运行中还存在不少问题。我国经济仍处在结构调整的过关期,把握经 济发展阶段性特征,保持战略定力,在正确的时间做正确的事,坚定不移抓好供给侧结构性 改革,妥善化解重大风险隐患。要更好把握稳和进的关系,稳是主基调,要在保持大局稳定 的前提下谋进。稳中求进不是无所作为,不是强力维稳、机械求稳,而是要在把握好度的前 提下有所作为,恰到好处,把握好平衡,把握好时机,把握好度。 中国国务院:稳妥化解地方债风险,激发民间投资,加大引进外资。 央行主管媒体一周四评货币政策:过松不利于改革,过紧可能影响社会稳定。 李克强:加大引进外资力度,坚决遏制隐性债务增量 中国 6 月规模以上工业企业利润同比增长 19.1%, 增速比 5 月份加快 2.4 个百分点。1-6 月份, 全国规模以上工业企业实现利润总额 36337.5 亿元,同比增长 22%。 央行旗下中国金融时报连续刊文,指明目前金融领域的关键在于去杠杆和流动性的平衡,要 在推进金融去杠杆的同时维持利率稳定、照顾实体经济的融资需求。这意味着,为避免暴力 去杠杆,一个新的政策组合正在出现:“货币政策稳中偏松+监管政策逐步恢复”。 国内二季度政治局会议指出经济形势“好于预期”,并预计预计下半年四大周期支撑经济 L 型 韧性仍强,会议强调以供给侧结构性改革为主线,下半年工作重点在深入推进“三去一降一 补”。央行会议指出,把主动防范化解系统性金融风险放在更重要的位置;创新调控思路和方 式,继续实施稳健中性的货币政策,处理好稳增长、调结构、控总量的关系;加强金融监管 协调,强化宏观审慎管理和逆周期调节 【地方债问责风暴将继续, “新老划断”恐难实现】有地方财政人士表示,地方不规范的融资 担保行为,要求在 7 月 31 日之前清理整改到位。地方政府清理整改结束之后,相关部门可能 还会严查,不会地方自行整改就完事。部分存量违规债务进行整改有难度。但据了解, “新老 划断”恐难实现,近年违规举借的债务仍需按期进行整改。 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 2 本周净投放 2800 亿,上周净投放 5100 亿。下周央行公开市场有 7500 亿逆回购到期,周一至 周五分别到期 2400 亿、1700 亿、1200 亿、800 亿、1400 亿。 二、 宏观数据利好带动 铜价向上打破僵局 1、铜市一周数据 现货方面,外盘美金铜上海 CIF 周五报盘 62-72 美元,较上一周持平,LME 现货维持 Contango,周五报 贴水 29.5 美元,较上周五贴水收窄 3. 5 美元;国内现货报价本周多数时候维持贴水,周一最高为贴 20, 周五最低为贴 85,华北地区维持贴水; 库存方面,LME 库存本周整体变化不大,本周共计减少 6050 吨,目前 LME 铜库存为 30.1 万吨,较往年 同期水平偏高;上期所库存本周报 17.9 万吨,较上周增加 6009 吨,Comex 库存增加 2242 吨至 17.1 万 吨,上海保税区库存为 52 万吨; 投机者所持 COMEX 铜净多头头寸增加 8927 张合约,至 24257 张合约。 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 3 2、铜市一周信息 自由港旗下位于印尼 Grasberg 铜矿的约 5000 名工人在劳动争端谈判未取得成效后决定将罢 工延长至 8 月末。该矿工人罢工自 5 月 1 日开始,目前已经持续了约 3 个月。秘鲁罢工的采 矿工人已经同意 24 日重返工作岗位,此次罢工自 19 号开始,不过主要涉及铜矿此前均表示 运营未受到影响。嘉能可旗下位于智利的 Lomas Bayas 铜矿 26 日由于工人抗议暂停运营一小 时,目前公司尚未对运营中断置评。 印尼官员:印尼政府已经批准自由港新的采矿许可证,有效期至 2021 年。自由港印尼铜矿新 的开采许可签署后才会生效,目前尚未签署。2021 年之后自由港可以申请延长采矿许可两次, 每次可延长 10 年 Antofagasta 今年二季度铜产量为 174400 吨,环比提升 1.5%,公司今年上半年年铜产量为 346300 吨,同比提升 7.1%,主要原因是 Centinela 和 Antucoya 产量提升。五矿资源今年二季 度铜产量同比增长 23%至 10.7 万吨。嘉能可下调年内铜产量预期 2.5 万吨(下调 2%)至 130.5135.5 万吨,主要原因是受到 Alumbrera 矿山产量影响。 嘉能可半年报显示,2017 年上半年铜产品产量 64.29 万吨,同比下降 9%,产量下降来自于非 洲 Mutanda 雨季矿产量的减少、秘鲁 Antamina 进入高锌低铜期、秘鲁 Antapaccay 品位短期 下降 以及非洲 Alumbrera 开采周期接近尾声,智利 Collahuasi 产量保持稳定。电解铜产量 25.95 万吨,同比增长 7%,阳极板产量 26.43 万吨,与去年持平。年产量计划下调 2.5 万吨 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 4 (下调 2%)至 130.5-135.5 万吨。锌产品产量上半年 57.08 万吨,同比增加 13%,秘鲁 Antamina 矿增量贡献了 3.7 万吨,超过一半。目前嘉能可拥有 Antamina 约三分之一的股权。镍产品产 量上半年共计 5.12 万吨,同比减少 10%,主要来自于澳洲 Murrin 矿设备维护造成的减产。 五矿资源(01208)公布二季度生产报告,生产电解铜约 3.55 万吨,同比减少 6%;铜精矿产量 约 10.74 万金属吨,同比增加 23%;锌精矿产量约 1.84 万金属吨,同比减少 9%;铅精矿产量 为 6167 金属吨. Las Bambas 于 2016 年 7 月 1 日实现商业化生产后,12 个月共生产铜精矿含 铜 430,054 吨。MMG 预计 2017 年 Las Bambas 将生产铜精矿含铜 420,000 至 460,000 吨, C1 成本在 0.95 美元至 1.05 美元/磅之间。 哈铜半年报显示,2017 年上半年,由于 Bozshakol 和 Aktogay 扩产,铜产量增长超过 110%, 至 11.8 万吨。二季度产量 6.59 万吨,较一季度增长 26.5%,较去年同期增长 96%。锌矿产量 上半年下降 18%,至 3.23 万吨。 中国 6 月精铜进口 271444 吨,同比减少 11.07%,上半年累计同比减少 25.67%;废铜进口 34 万吨。 ICSG 数据显示,今年 4 月全球精炼铜市场供应短缺 5.3 万吨,3 月时为供应短缺 1.8 万吨, 今年前 4 个月,全球精炼铜市场供应过剩 0.8 万吨,去年同期为供应短缺 18.5 万吨。 中国有色金属工业协会再生分会己接到通知;明年底废五金包括废电线、废电机马达,散装 废五金将禁止进口。 据传言,因为硫酸不好卖,江铜将减少粗铜产量,增加粗铜的外部采购。 3、铜价预测 上周铜在宏观数据利多、美元持续走弱的积累下,中央政治局会议的稳定经济和供给侧改 革的言论,以及废七类铜明年年底禁进口点燃了铜价的暴力拉升,这超出了我们之前对铜价暂 时不会超过 6200 美元年内前高的预测。虽然在周五业内龙头江铜高层发出了理性看待铜市的 言论,认为铜的基本面不足以支撑这么大涨幅,铜价有所回落,但夜盘仍反弹至 6350 美元附 近。关于这次的上涨,我们仍然认为目前的上涨并不来自于,下半年目前来看无论铜矿还是精 铜产量均会高于上半年,需求不差但也并没有出现供不应求的局面,整体保持平衡并小幅过剩。 当然需求也并没有出现年初预测的悲观,房地产调控被三四线城市的火爆延长了翘尾因素,制 造业回升、一带一路领基建也保持了增长。6 月份的宏观数据整体超预期利好,美元在欧洲经 济利好以及特朗普医改等政策推出不顺的的带动下持续走弱。应该说,这一波上涨是来自于宏 观带动的补涨行情。在此之前,黑色与能化品上涨,铜为产业集中度最高的期货品种,当经济 数据不断利好的前提下,资金选择价值洼地入手,自 6 月底开始,一个月的时间铜期货资金持 续大量净流入。此次的上涨,是去年 11 月份上涨后的再延续,之前完全是资金推动,此次虽 然主力仍是资金,但炒作点更多是来自于宏观数据得向好。当然央行在 6、7 月份大量投入流 动性也起到了重要的作用。接下来行情如何演绎?盘面上看,此次快速拉升并没有打出很多止 损盘,因此不排除下周多头再次拉升意图吃掉空头。但回归铜本身来看,如果基本面没有出现 短缺的状况或预期,铜价继续持续走高的概率有限,拉高更多是技术层面。进一步拉升,或引 来更多保值盘甚至货物用于交割。同时宏观上,美元是否会继续走弱存在很大的不确定性,因 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 5 为美国本身的经济数据并不差,未来还会缩表。国内三四线楼市火爆恐持续性不强,废七类进 口在之前的报告里已经阐明对实际影响非常有限,因此我们不建议高位追涨。铜经过去年 11 月和本次的拉升之后,底部区间已大幅抬高,做空不具有趋势性,但距离大牛市尚有时日,需 进一步等待基本面配合。未来一段时间,铜需要一定的回调,第一支撑位 6150-6200 美元,强 力支撑在 6000 美元附近。 产量 2017 年 6 2017 年 5 月 月 精铜 76.8 72.7 铜材 198.8212 185.8 数据来源:Wind,银河期货有色金属部 进口 2017 年 6 2017 年 5 品种 月 月 未锻造铜及铜材 390000 390000 精炼铜 271444 265053 废铜 339753 314445 阳极铜 63725 71839 铜精矿 140.607 115.3709 品种 2017 年 4 月 72.4 177.7 2017 年 4 月 300000 202645 291037 51773 135.5797 同比% 累计值 12 435.7 2.5 1013.927 同比% 累计值 -7.142857143 -11.09058512 23.64681178 -4.876701696 4.07208002 2230000 1543602 1852153 381062 827.978 数据来源:Wind,银河期货有色金属部 出口 数据来源:Wind,银河期货有色金属部 持仓 数据来源:Wind,银河期货有色金属部 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 6 累计同 比% 8.1 7.7 累计同 比% -18.4 -25.6729 18.7 2.463841 2.920445 三、 多空分歧加大 锌冲高回落 1、 锌市一周信息 据海关总署数据显示,6 月国内精炼锌进口 41713 吨,环比增加 27.8%,1-6 月累计进口 18 万吨,同比增加 38%。 7 月 27 日,嘉能可称该公司上半年自有锌产量为 57.08 万吨,同比跳增 13%,主因在于 Antamina 矿山的增产,以及整体投资组合的稳定表现;但公司将全年产量预估下调,将此前 锌 116.5-121.5 万吨的年产量目标下调至 110.5—115.5 万吨,当然这还基于 Trevali 矿业交 易能在 8 月初完成的前提,目前该交易仍按照惯例在走流程,截止本报告发出日仍未完成。 五矿资源(01208)公布二季度生产报告,锌精矿产量约 1.84 万金属吨,同比减少 9%; 新的矿 山 Dugald River 项目目前已完成 73%, 将稳步实现 2018 年初投产的目标, MMG 预计于 2017 年生产 65, 000 至 72, 000 吨锌精矿。 矿产商 Vedanta Resources,该公司旗下位于印度的矿场 2018 财年一季度(截至 6 月 30 日当季)锌产量几乎同比翻番,因旗下所有矿场产量均增加,且矿石品味提高。 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 7 2、 锌价预测 本周锌价先涨后跌,整体继续呈现高位宽幅震荡,表现相对弱于其他有色金属。宏观市 场来看,美联储虽然政策声明中强化缩表预期、削弱加息预期,但是美国二季度 GDP 小幅低 于预期,美元指数持续走低,给了大宗商品好的表现机会。回到锌的基本面来看,LME 锌库存 仍在持续下滑,不过国内库存呈现回升态势;最新矿山产量报告显示嘉能可上半年产量超预 期,证实了整个锌矿稳步复苏的整体形势在延续。不过短期来看,国内 6 月精炼锌产量虽然 恢复至去年同期水平,不过前期的供应缺口仍需要弥补,阶段性的供应紧缺持续给予锌价较 强支撑。但从中期来看,从锌矿至锌锭产量都在稳步复苏,未来供应缺口将收窄,锌价很难 再有上行动力。操作上来看,短线维持震荡思路操作,继续跟进买近抛远操作,保持对于中 远期的空头思路。 3、锌市主要数据 3.1 市场价格 期现价格 2017-07-28 23075 沪锌主力 2785 伦锌电 3 23150 沪锌连续 23190 现货 0#锌 150 沪锌 8-10 -4.75 伦锌 0-3 数据来源:Wind 银河期货 2017-07-21 22840 2745 22910 22930 190 -6 涨跌 235 40 240 260 -40 1.25 3.2 持仓变化 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 8 数据来源:Wind 银河期货 3.3 产量 品种(万吨) 2017 年 6 月 精炼锌 54.4 数据来源:Wind 银河期货 2017 年 5 月 环比 当月同比 2017 年累计值 累计同比 48.1 13.1% 0.6% 298.3 -1.42% 3.4 进出口 进口: 品种 2017 年 6 月 2017 年 5 月 环比 当月同比 2017 年累计值 累计同比 锌矿 172240 217968 -21% 84.37% 1303494 29.89% 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 9 精炼锌 41713 数据来源:Wind 银河期货 33264 25.4% 27.8% 180432 -38.18% 2017 年 5 月 环比 当月同比 2017 年累计值 累计同比 852053 3841 -12.95% -79.67% -8.94% -67.34% 4906551 10602 4.47% -4.39% 出口: 品种 2017 年 6 月 镀锌板带 741699 精炼锌 781 数据来源:Wind 银河期货 3.5 库存及仓单 LME 库存 2017/7/28 265975 2017/7/21 269225 增减 -3250 LME 注册仓单 146125 134825 11300 LME 注销仓单 119850 134400 -14550 上期所库存 78320 72324 5996 29779 -798 28981 上期所仓单 数据来源:Wind 上期所 银河期货 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 10 四、不锈钢成交放缓 基本面对镍价支撑趋缓 1、 镍市一周数据 期货方面,本周镍价受有色共振及品种轮动影响,价格持续冲高。本周 LME 镍最低 9475 美元,最高 10290 美元,收盘 10270 美元,整体较上周上涨 7.54%;沪镍主力周五夜盘 收于 82980,涨 0.94%,最低 82280,最高 83200; 现货方面,外盘美金镍保税区 CIF 本周整体报在 200 美元以上,较上周小幅走强,LME 现货维持 Contango 结构,周五报贴水 42.5 美元,较上周五贴水收窄 7.5 美元;国内现 货升贴水报价整体平稳,俄镍升水 100,金川升水 2000; 库存方面,LME 镍库存本周出现增加,本周累计下降 1704 吨,LME 镍库存经历了 3 周连 续增长后实现了下降,年内 LME 镍库存累计增加 3198 吨,库存未降反增;上期所库存 本周报 68700 吨,较上周下降 2673 吨,已连续 7 周下降; 2、 镍市一周信息 7 月 24 日菲律宾总统杜特尔特星期一说,他希望停止出口矿产资源并且可能彻底停止 采矿,如果采矿对环境造成破坏将会对矿主纳税纳到“死”。 “保护环境必须摆在采矿和所有其他有负面影响的活动的第一位,”杜特尔特在他的国 情咨文中说,这是他自去年 6 月掌权以来的第二次。“这个政策是不可商量的”。华东 某不锈钢厂名义未对外采购镍铁,而私下采购询盘已报至 840-845 元/镍,该价位符合 镍铁较镍板的合理升水水平,而市场普遍预期低于此价位,凸显的是镍铁资源的相对 紧张。 英美雅加达讯--能源与矿业资源部合作与信息服务联络部主任 Sujatmiko 于 7 月 24 日 的书面说明否认,2017 年第 1 号政府条例造成印尼镍业加工和冶炼损失。他说,各种冶 炼投资的损失是由于国际镍价滑落和生产成本高造成的。 根据《上海期货交易所有色金属交割商品注册管理规定》等有关规定,经上期所所研究 决定,同意“SEVERONICKEL COMBINE H-1”牌和“SEVERONICKEL COMBINE H-1Y”牌电解 镍(Ni99.8)各增加一种产品标签。自本批复发布之日起,上述品牌电解镍(Ni99.8) 可用于我所镍期货合约的履约交割。 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 11 本周,华东某钢厂镍铁招标价达 910 元/镍,数量为常量,环比上涨 60 元/镍。镍铁较镍 板升水扩大。 3、 镍价预测 本周镍价上涨更多是基于基本面偏强状态下的有色共振,而“供应小幅增加、名义需求持续增 长、实质需求或将放缓”是当前镍基本面的概况。前期不锈钢的产量及成交对镍价形成了正反 馈,而经历了近一个半月的拉涨促成交后,终端的接货能力将逐渐下降,钢厂挺价效用放缓,后 续市场及钢厂出现垒库风险在逐渐增加,且现有不锈钢库存数据已被主观因素影响而压缩。现有 的镍的补涨走势已非基本面可以解释,密切关注不锈钢成交反馈,谨防回调。 4、 现货市场 表 1:镍产品价格 2017/7/24 2017/7/25 2017/7/26 2017/7/27 2017/7/28 高镍铁 830 835 850 855 885 低镍铁 2750 2800 2800 2850 2925 金川镍出厂 79500 81500 82100 82100 82900 LME 镍升贴水 -51 -54 -50 -45.5 -42.5 数据来源:wind 银河期货 5、 产量与进出口 5.1 产量 表 2:产量 单位:万吨 品种 2017/06 2017/05 环比% 同比% 2017 年累计 同比% 镍铁 3.16 2.74 15.33% -6.78% 18.87 3.68% 精炼镍 1.33 1.28 3.91% -11.92% 7.61 -11.92% 不锈钢 211.38 183.83 14.99% -8.24% 1208.11 -4.36% 数据来源:wind 银河期货 5.2 进出口 表 3:进口 单位:万吨 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 12 进口 2017/06 镍矿 374.16 镍铁 13.72 精炼镍 1.42 不锈钢 6.84 数据来源:wind 银河期货 表 4:出口 单位:万吨 出口 2017/06 镍矿 0 镍铁 0 精炼镍 0.28 不锈钢 39.9 数据来源:wind 银河期货 2017/05 环比% 同比% 306.38 18.41 1.95 6.99 22.12% -25.49% -27.18% -2.15% 6.22% 74.55% -61.83% 7.21% 2017/05 环比% 同比% 0 0 0.15 40.69 0 0 86.67% -1.94% 2017 年累 计 1185.4 61.59 9.73 39.72 2017 年累计 0 0 0 0 154.55% 0.92 18.43% 203.18 同比% 6.47% 63.19% -58.19% 22.22% 同比% 0 0 41.54% 10.35% 附:镍主要数据走势图 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 13 更多资讯,请关注微信“银河有色金属资讯平台”公众号 免责声明 期货市场风险莫测,交易务请谨慎从事 本报告版权归银河期货有色金属部所有。未获得银河期货有色金属部书面授权,任何人不得 对本报告进行任何形式的发布、复制。本报告基于银河期货有色金属部及其研究员认为可信的公 开资料,但我公司对这些信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本 报告而产生的任何责任。在银河期货有色金属部及其研究员知情的范围内,银河期货有色金属部 及其研究员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系。 银河期货有色金属事业部 您最忠实最可信赖的理财顾问! 请务必阅读正文后的免责声明部分 14