银河期货201708月报—玻璃.pdf

银河期货201708月报—玻璃.pdf

银河期货201708月报—玻璃.pdf

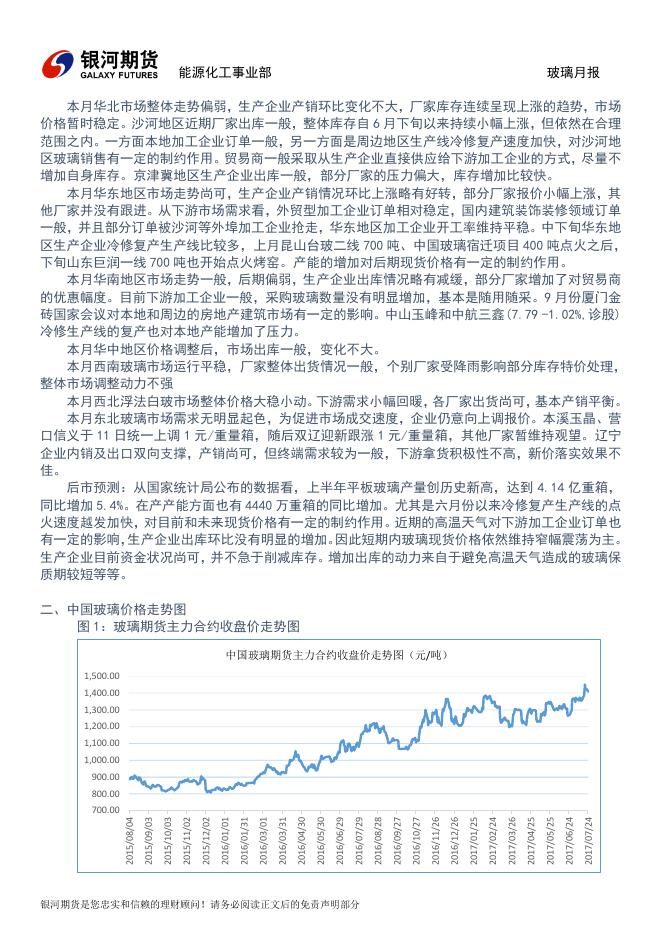

能源化工事业部 玻璃月报 7 月玻璃期货全面上涨, 玻璃研究员:黄居欧 现货市场平稳运行 :010-68569736 资格证编号:T 281854 :huangjuou_qh@chinastock.com.cn :上海市浦东新区国华人寿金融大厦 9 层 2017 年 7 月 : www.yhqh.com.cn 日 一、基本面盘点 表 1:玻璃期现价格月度变化情况 期货收盘价 现货市场均 价(元/吨) 玻璃指数 跨月价差 玻璃 7月3日 7 月 24 日 月涨跌 涨跌幅% FG1801 1310 1357 47 3.59 FG1805 1268 1313 45 3.55 FG1709 1368 1410 42 3.07 华北市场 1368 1367 -1.64 -0.12 华东市场 1532 1538 6.00 0.39 华南市场 1644 1650 5.93 0.36 西南市场 1526 1524 -2.00 -0.13 西北市场 1428 1419 -9.08 -0.64 东北市场 1356 1356 0.00 0.00 中国玻璃市场综合指数 1080.88 1080.13 -0.75 -0.07 中国玻璃价格综合指数 1092.2 1090.97 -1.23 -0.11 中国玻璃信心综合指数 1035.61 1036.75 1.14 0.11 FG01-05 42 44 2 4.76 FG01-09 -58 -53 5 -8.62 FG05-09 -100 -97 3 -3.00 市场行情分析: 期货方面:7 月玻璃期货价格继续上扬,截止 7 月 24 日,主力合约 FG1801,FG1805 和 FG1709 月收盘价较 7 月 3 日分别上涨了 47 元,45 元和 42 元,涨幅分别为 3.59%,3.55%和 3.07%,相对 6 月,涨速放缓。其中主力合约 FG1709 月度高点为 1455 元,月度低点为 1346 元;7 月 3 日持仓量为 28.1 万手,7 月 24 日持仓为 33.8 万手。涨幅最大的一天出现在 7 月 19 日,收盘价较前一天收盘涨 5.07%;跌幅最大的一天出现在 7 月 20 日,收盘价较前一天收盘跌 1.86%。 现货方面:7 月以来,玻璃现货市场整体走势偏淡。由于雨季对玻璃储存、运输以及建筑开工均 有影响,玻璃产销并不好,工厂整体产销一直维持在八九成,低的甚至只有七成。在库存增加的情况 下,部分地区价格有所松动。 银河期货研发中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 玻璃月报 本月华北市场整体走势偏弱,生产企业产销环比变化不大,厂家库存连续呈现上涨的趋势,市场 价格暂时稳定。沙河地区近期厂家出库一般,整体库存自 6 月下旬以来持续小幅上涨,但依然在合理 范围之内。一方面本地加工企业订单一般,另一方面是周边地区生产线冷修复产速度加快,对沙河地 区玻璃销售有一定的制约作用。贸易商一般采取从生产企业直接供应给下游加工企业的方式,尽量不 增加自身库存。京津冀地区生产企业出库一般,部分厂家的压力偏大,库存增加比较快。 本月华东地区市场走势尚可,生产企业产销情况环比上涨略有好转,部分厂家报价小幅上涨,其 他厂家并没有跟进。从下游市场需求看,外贸型加工企业订单相对稳定,国内建筑装饰装修领域订单 一般,并且部分订单被沙河等外埠加工企业抢走,华东地区加工企业开工率维持平稳。中下旬华东地 区生产企业冷修复产生产线比较多,上月昆山台玻二线 700 吨、中国玻璃宿迁项目 400 吨点火之后, 下旬山东巨润一线 700 吨也开始点火烤窑。产能的增加对后期现货价格有一定的制约作用。 本月华南地区市场走势一般,后期偏弱,生产企业出库情况略有减缓,部分厂家增加了对贸易商 的优惠幅度。目前下游加工企业一般,采购玻璃数量没有明显增加,基本是随用随采。9 月份厦门金 砖国家会议对本地和周边的房地产建筑市场有一定的影响。中山玉峰和中航三鑫(7.79 -1.02%,诊股) 冷修生产线的复产也对本地产能增加了压力。 本月华中地区价格调整后,市场出库一般,变化不大。 本月西南玻璃市场运行平稳,厂家整体出货情况一般,个别厂家受降雨影响部分库存特价处理, 整体市场调整动力不强 本月西北浮法白玻市场整体价格大稳小动。下游需求小幅回暖,各厂家出货尚可,基本产销平衡。 本月东北玻璃市场需求无明显起色,为促进市场成交速度,企业仍意向上调报价。本溪玉晶、营 口信义于 11 日统一上调 1 元/重量箱,随后双辽迎新跟涨 1 元/重量箱,其他厂家暂维持观望。辽宁 企业内销及出口双向支撑,产销尚可,但终端需求较为一般,下游拿货积极性不高,新价落实效果不 佳。 后市预测:从国家统计局公布的数据看,上半年平板玻璃产量创历史新高,达到 4.14 亿重箱, 同比增加 5.4%。在产产能方面也有 4440 万重箱的同比增加。尤其是六月份以来冷修复产生产线的点 火速度越发加快,对目前和未来现货价格有一定的制约作用。近期的高温天气对下游加工企业订单也 有一定的影响,生产企业出库环比没有明显的增加。因此短期内玻璃现货价格依然维持窄幅震荡为主。 生产企业目前资金状况尚可,并不急于削减库存。增加出库的动力来自于避免高温天气造成的玻璃保 质期较短等等。 二、中国玻璃价格走势图 图 1:玻璃期货主力合约收盘价走势图 中国玻璃期货主力合约收盘价走势图(元/吨) 1,500.00 1,400.00 1,300.00 1,200.00 1,100.00 1,000.00 900.00 800.00 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 2017/07/24 2017/06/24 2017/05/25 2017/04/25 2017/03/26 2017/02/24 2017/01/25 2016/12/26 2016/11/26 2016/10/27 2016/09/27 2016/08/28 2016/07/29 2016/06/29 2016/05/30 2016/04/30 2016/03/31 2016/03/01 2016/01/31 2016/01/01 2015/12/02 2015/11/02 2015/10/03 2015/09/03 2015/08/04 700.00 能源化工事业部 玻璃月报 图 2:中国玻璃市场指数走势图 中国玻璃综合指数 中国玻璃价格指数 2017/07/24 2017/06/24 2017/05/25 2017/04/25 2017/03/26 2017/02/24 2017/01/25 2016/12/26 2016/11/26 2016/10/27 2016/09/27 2016/08/28 2016/07/29 2016/06/29 2016/05/30 2016/04/30 2016/03/31 2016/03/01 2016/01/31 2016/01/01 2015/12/02 2015/11/02 2015/10/03 2015/09/03 2015/08/04 1,200.00 1,150.00 1,100.00 1,050.00 1,000.00 950.00 900.00 850.00 800.00 750.00 700.00 中国玻璃市场信心指数 图 3:中国玻璃现货区域市场价格走势图 华北市场(元/吨) 华东市场(元/吨) 华南市场(元/吨) 西南市场(元/吨) 西北市场(元/吨) 东北市场(元/吨) 2017/07/24 2017/06/26 2017/05/29 2017/05/01 2017/04/03 2017/03/06 2017/02/06 2017/01/09 2016/12/12 2016/11/14 2016/10/17 2016/09/19 2016/08/22 2016/07/25 2016/06/27 2016/05/30 2016/05/02 2016/04/04 2016/03/07 2016/02/08 2016/01/11 2015/12/14 2015/11/16 2015/10/19 2015/09/21 2015/08/24 2015/07/27 1,800.00 1,700.00 1,600.00 1,500.00 1,400.00 1,300.00 1,200.00 1,100.00 1,000.00 900.00 800.00 三、中国玻璃产能、产量、销售及库存情况 3.1 重点省份生产企业浮法玻璃月度库存统计 由统计的重点省份库存量来看,截止到 2017 年 7 月 20 日,重点监测省份生产商库存总量为 2836 万重量箱,较 6 月底的 2820 万重量箱增加了 16 万重量箱。 本月国内浮法玻璃企业整体库存量较上月有所增加。一方面,传统淡季对玻璃市场需求造成影响, 北方农忙、南方雨季对玻璃储运以及终端工程进度形成利空,原片厂为促进出货价格下滑,加重了中 下游客户观望情绪;另一方面,部分区域产能增加,且后期部分地区产能仍有增加趋势。 表 2:重点省份重点生产企业 7 月浮法玻璃库存统计(单位:万重量箱) 省份 6 月 29 日 河北 500 山东 376 江苏 311 广东 490 四川 219 湖北 295 陕西 185 辽宁 444 7 月 20 日 539 385 293 489 221 284 167 458 库存变化 39 9 -18 -1 2 -11 -18 14 变化幅度% 7.80 2.39 -5.79 -0.20 0.91 -3.73 -9.73 3.15 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 玻璃月报 3.2 中国玻璃产能与在产产能 图 4:中国玻璃产能与在产产能变化图 14.00 12.00 10.00 8.00 6.00 4.00 2.00 0.00 总产能(单位:亿重量箱) 在产产能(单位:亿重量箱) 3.3 2017 年 6 月中国平板玻璃产量统计 表 3:2017 年 6 月中国平板玻璃产量统计表(按省份) 省份 产量:重量箱 河北 12,796,025.70 湖北 7,864,419.90 广东 7,760,974.70 山东 5,905,791.70 四川 4,881,452.50 福建 3,821,448.30 浙江 3,697,620.20 安徽 2,969,930.00 天津 2,817,971.30 江苏 2,371,613.00 辽宁 2,359,243.00 湖南 2,259,050.00 陕西 1,783,196.10 河南 1,769,018.50 贵州 1,492,725.40 山西 1,285,228.50 重庆 1,233,348.00 吉林 910,000.00 内蒙古 845,952.00 新疆 536,873.80 甘肃 504,713.20 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 玻璃月报 黑龙江 333,592.00 青海 310,989.40 广西 190,284.50 北京 40,551.00 云南 35,502.00 海南 0.00 江西 0.00 宁夏 0.00 合计 70777514.7 3.4 中国浮法玻璃产量、销售及库存情况 图 5:中国浮法玻璃产量,销售及库存图 单位:万重量箱 7,000.00 6,000.00 5,000.00 4,000.00 3,000.00 2,000.00 1,000.00 0.00 产量 销量 库存 3.5 中国浮法玻璃产能情况分析 表 4:7 月浮法玻璃产能情况(单位:亿重量箱) 日期 浮法玻璃总产能 在产产能 白玻在产产能 彩玻在产产能 2017/7/7 12.86 9.2256 8.5866 0.64 2017/7/14 12.86 9.2256 8.5866 0.64 2017/7/21 12.86 9.3036 8.6646 0.64 表 5:浮法玻璃生产线开工率统计 日期 生产线总数 生产线开工数 彩玻生产线条数 白玻生产线条数 生产线开工率% 2017/7/7 360 238 19 215 63.9 2017/7/14 360 238 19 215 63.9 2017/7/21 360 239 19 217 63.9 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 玻璃月报 四、玻璃市场上下游市场分析 4.1 上游纯碱市场动态 本月国内轻碱市场平稳运行,行情不温不火,市场交投清淡,厂家出货一般,价格维稳为主。受 高温天气影响,部分厂家产量受限,但近期检修厂家不多,纯碱厂家整体开工负荷维持高位,整体库 存压力不大,厂家多积极稳价为主。市场需求平淡,各地严查环保,部分地区下游需求萎缩。下游用 户拿货积极行不高,坚持随用随采。因装置问题,天津碱厂停车检修,大化联碱装置开工负荷恢复至 7 成左右。山东、四川、浙江等地严查环保,导致轻碱下游需求萎缩,纯碱厂家轻碱接单情况不及前 期,本月下旬,华东地区联碱厂家轻碱价格下滑 20-30 元/吨,河南地区个别厂家轻碱下调 20-30 元/ 吨,华南市场轻碱价格有所松动。受大化、天碱、苏尼特生产不正常影响,东北地区纯碱价格维持高 位,货源偏紧。目前国内轻碱主流出厂价格在 1560-1680 元/吨,各个区域月度价格基本持稳为主。 本月国内重碱生产市场保持平稳,重碱市场明显好于轻碱市场,下游需求稳定,重碱厂家生产正 常,出货顺畅,库存基本保持低位。本月国内浮法玻璃市场盘整为主,开工负荷平稳,厂家盈利情况 尚可。重碱主流送到终端价格在 1720-1780 元/吨,重碱加权平均价格在 1750 元/吨。 后市预测:近期检修纯碱厂家有限,盐湖镁业计划近期开车运行,天津碱厂开车时间未定。但受 高温天气影响,纯碱厂家开工受限,整体开工负荷不高。受环保检查及高温天气影响,轻碱下游需求 不振,部分下游用户开工不足。而华东地区轻碱价格下调,进一步加剧市场观望气氛。贸易商及下游 用户多谨慎观望市场为主,坚持按需采购。业者心态欠佳,短期国内轻碱市场或弱势运行。7 月国内 纯碱厂家重碱基本无库存,浮法玻璃厂家多备有一定原料库存。浮法玻璃对重碱需求量小幅增加,部 分纯碱厂家仍有拉涨意向,但浮法玻璃厂家多有抵触。联合体会议计划 22 日在大连召开,会议精神 值得关注。短期国内重碱市场或以稳为主。预计后市国内轻碱主流出厂价格在 1580-1680 元/吨,重 碱主流送到终端价格在 1700-1800 元/吨。 图 6:中国轻质纯碱市场价格走势图(单位:元/吨) 2,800.00 2,600.00 2,400.00 2,200.00 2,000.00 1,800.00 1,600.00 1,400.00 1,200.00 1,000.00 800.00 西南地区 西北地区 华中地区 华南地区 图 7:中国重质纯碱市场价格走势图(单位:元/吨) 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 华东地区 华北地区 东北地区 能源化工事业部 玻璃月报 2,800.00 2,600.00 2,400.00 2,200.00 2,000.00 1,800.00 1,600.00 1,400.00 1,200.00 1,000.00 800.00 东北地区 华北地区 华东地区 华南地区 华中地区 西北地区 西南地区 4.2 玻璃下游市场动态 房地产行业:上半年全国房地产开发投资同比增长 2017 年,供给侧结构性改革步入深化之年,多领域取得实质性进展。其中,去产能进展顺利, 速度超过业内预期。继去年提前超额完成去产能任务后,今年到 6 月底,我国钢铁去产能已完成全年 目标,煤炭也已完成年度目标任务量的 74%。业内指出,从中长期看,中国经济正在进入转型下半程, 提质增效正在成为经济增长的主基调。在此背景下,我国供给侧结构性改革还将持续深入推进。预计 去杠杆将成为下一步供给侧结构性改革的重点,包括收入分配改革、医改等制度层面的补短板也有望 获得实质性进展。 上半年,全国房地产开发投资 50610 亿元,同比增长 8.5%,增速比一季度回落 0.6 个百分点; 其中,住宅投资增长 10.2%。房屋新开工面积 85720 万平方米,同比增长 10.6%,其中住宅新开工面 积增长 14.9%。全国商品房销售面积 74662 万平方米,增长 16.1%,其中住宅销售面积增长 13.5%。 全国商品房销售额 59152 亿元,增长 21.5%,其中住宅销售额增长 17.9%。房地产开发企业土地购置 面积 10341 万平方米,同比增长 8.8%。6 月末,全国商品房待售面积 64577 万平方米,比上月末减少 1441 万平方米。 汽车行业:2017 年 6 月中国汽车产量统计 据统计,2017 年 6 月中国汽车产量为 2167386 辆,同比 2016 年 6 月的 2048646 辆增长了 5.42%; 环比 2017 年 5 月的 2086768 辆增加了 3.86%。 表 6:2017 年 6 月中国汽车产量数据 月份 汽车月产量(单位:辆) 当月同比% 当月环比% 2016-05 2,064,909 5.01 -5.08 2016-06 2,048,646 10.45 -0.79 2016-07 1,959,591 28.9 -4.38 2016-08 1,990,495 26.6 1.58 2016-09 2,530,688 32.82 26.79 2016-10 2,586,318 17.63 2.2 2016-11 3,010,584 17.75 16.4 2016-12 3,062,789 15.04 1.73 2017-01 2,368,964 -3.86 -22.65 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 玻璃月报 2017-02 2,159,610 33.77 -8.84 2017-03 2,603,972 3.04 20.58 2017-04 2,138,411 -1.91 -17.88 2017-05 2,086,768 0.69 -2.42 2017-06 2,167,386 5.42 3.86 --------【免责声明】 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或 传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公司,且不得对本报告进行有悖原意的引用、删节 和修改。 本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析 方法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,银河期货有限公司不 就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与银河期货有限公司及本报告作者无关。 期货市场风险莫测,交易务请谨慎从事。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分