银河期货沥青周报20170828-20170901.pdf

银河期货沥青周报20170828-20170901.pdf

银河期货沥青周报20170828-20170901.pdf

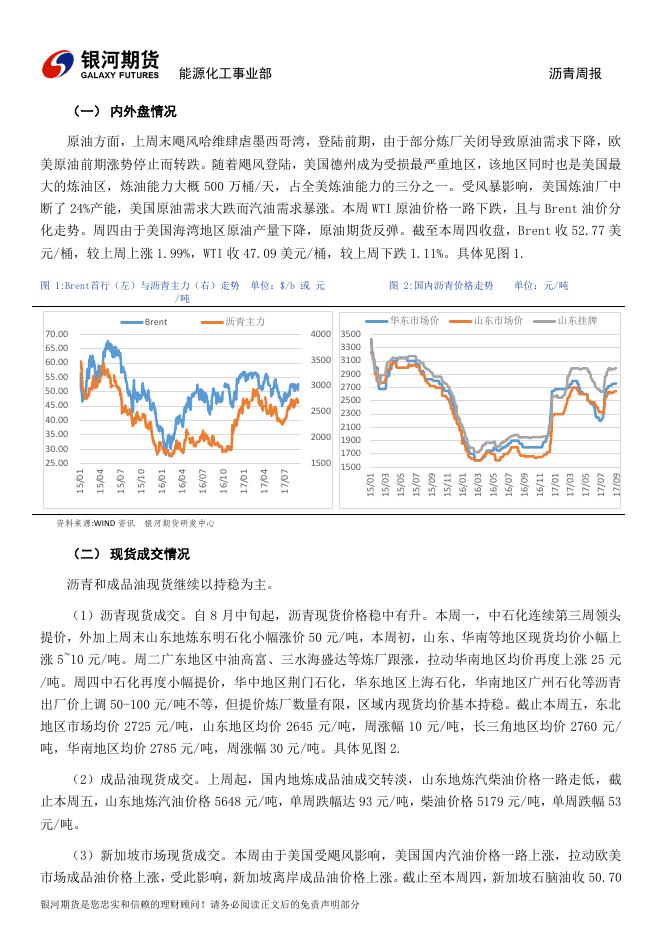

能源化工事业部 沥青周报 能源化工事业部 石油沥青产业链报告 :上海市浦东新区世纪大道 1501 号 soho 世纪广场 9 层 : 2017 年 8 月 28 日-9 月 1 日 http://www.yhqh.com.cn/ 日 一、 产业链数据 期 货 盘 面 项目 1 沥青价格 原油价格 项目 3 现 货 盘 面 沥青价格 元/吨 相关产品 元/吨 合约名称 上周五 本周五 涨幅 最高价 最低价 项目 2 上周五 本周五 Bu1709 2594 2538 -2.16% 2604 2466 沥青成交(手) 1084952 760764 Bu1712 2756 2704 -1.89% 2782 2620 主力持仓(手) 754562 755690 WTI 主连 47.62 47.09 -1.11% 48.20 45.58 沥青厂库(吨) / / Brent 主连 51.74 52.77 1.99% 52.90 50.49 沥青仓库(吨) / / 名称 上周五 本周五 项目 5 1 上周 本周 韩国 FOB 275 275 新加 FOB 290 290 炼厂利润 370.7 368.8 韩 CIF 东 315 315 裂解价差 38.2 41.8 新 CIF 南 338 338 进口利润 173.8 119.5 石脑油 50.65 50.70 汇率 6.6600 6.5969 92#汽油 64.91 67.26 项目 6 上周 本周 0#柴油 63.87 64.25 库存率 26% 28% 380#燃 304.31 301.23 开工率 58% 62% 现货名称 上周五 本周五 山东地区 2635 2645 齐鲁石化 3100 3100 京博石化 2980 2980 东明石化 2850 2900 华东地区 2760 2760 华南地区 2755 2785 山东汽油 5741 5648 山东柴油 5232 5179 山东焦化料 2680 2750 项目 4 进口 价格 $/MT MOPS $/b 或 $/MT 二、 产业链分析 期货方面:上周沥青主力合约 BU1712 一路冲高,但在前期高点处遭遇压力,虽然最高值 2798 点 已达到近 4 月来顶端,但最终未能突破 2800 点。本周起一路下跌。周四最低值 2620 跌破 40 日均线, 周五起小幅回调。截止本周五收盘,BU1712 收 2704 点,较上周五下跌 52 点(-1.89%) ,成交量 760764 手,较上周五降低-29.9%,持仓量 755690 手,较上周五增加 0.15%。近月合约 BU1709 收 2538 点, 较上周五下跌 2.16%。 现货方面,截止周五,山东市场均价 2645 元/吨,长三角市场均价 2760 元/吨,华南市场均价 2785 元/吨,西北市场均价 3100 元/吨,东北市场均价 2725 元/吨。 1 利润数据截止时间为每周四,包括裂解利润、炼厂利润、进口利润和替代利润,下同。 银河期货研发中心 您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 沥青周报 (一) 内外盘情况 原油方面,上周末飓风哈维肆虐墨西哥湾,登陆前期,由于部分炼厂关闭导致原油需求下降,欧 美原油前期涨势停止而转跌。随着飓风登陆,美国德州成为受损最严重地区,该地区同时也是美国最 大的炼油区,炼油能力大概 500 万桶/天,占全美炼油能力的三分之一。受风暴影响,美国炼油厂中 断了 24%产能,美国原油需求大跌而汽油需求暴涨。本周 WTI 原油价格一路下跌,且与 Brent 油价分 化走势。周四由于美国海湾地区原油产量下降,原油期货反弹。截至本周四收盘,Brent 收 52.77 美 元/桶,较上周上涨 1.99%,WTI 收 47.09 美元/桶,较上周下跌 1.11%。具体见图 1. 单位:$/b 或 元 华东市场价 沥青主力 单位:元/吨 山东市场价 山东挂牌 17/09 17/07 17/05 17/01 17/03 16/11 16/09 16/07 16/05 16/03 16/01 15/11 15/09 4000 3500 3300 3500 3100 2900 3000 2700 2500 2500 2300 2100 2000 1900 1700 1500 1500 15/07 17/07 17/04 17/01 16/10 16/07 16/04 16/01 15/10 15/07 15/04 15/01 70.00 65.00 60.00 55.00 50.00 45.00 40.00 35.00 30.00 25.00 15/05 Brent 图 2:国内沥青价格走势 15/01 15/03 图 1:Brent首行(左)与沥青主力(右)走势 /吨 资料来源:WIND 资讯 银河期货研发中心 (二) 现货成交情况 沥青和成品油现货继续以持稳为主。 (1)沥青现货成交。自 8 月中旬起,沥青现货价格稳中有升。本周一,中石化连续第三周领头 提价,外加上周末山东地炼东明石化小幅涨价 50 元/吨,本周初,山东、华南等地区现货均价小幅上 涨 5~10 元/吨。周二广东地区中油高富、三水海盛达等炼厂跟涨,拉动华南地区均价再度上涨 25 元 /吨。周四中石化再度小幅提价,华中地区荆门石化,华东地区上海石化,华南地区广州石化等沥青 出厂价上调 50-100 元/吨不等,但提价炼厂数量有限,区域内现货均价基本持稳。截止本周五,东北 地区市场均价 2725 元/吨,山东地区均价 2645 元/吨,周涨幅 10 元/吨,长三角地区均价 2760 元/ 吨,华南地区均价 2785 元/吨,周涨幅 30 元/吨。具体见图 2. (2)成品油现货成交。上周起,国内地炼成品油成交转淡,山东地炼汽柴油价格一路走低,截 止本周五,山东地炼汽油价格 5648 元/吨,单周跌幅达 93 元/吨,柴油价格 5179 元/吨,单周跌幅 53 元/吨。 (3)新加坡市场现货成交。本周由于美国受飓风影响,美国国内汽油价格一路上涨,拉动欧美 市场成品油价格上涨,受此影响,新加坡离岸成品油价格上涨。截止至本周四,新加坡石脑油收 50.70 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 沥青周报 美元/桶,92#汽油收 67.24 美元/桶,0#柴油收 64.25 美元/桶,380#燃料油收 301.23 美元/吨,见图 4。 7000 65 85 6500 60 75 6000 55 5500 50 5000 45 4500 40 45 4000 35 35 3500 30 3000 25 单位:$/b SGX92# SGX石脑 70 SGX0# 65 55 17/09 17/07 17/05 17/01 17/03 16/11 16/09 16/07 16/05 16/03 16/01 15/01 15/03 25 15/11 Brent 柴油均值 7500 15/09 汽油均值 图 4:新加坡成品油价格走势 15/07 单位:$/b 或 元/吨 15/05 图 3:国内成品油价格(左)与Brent走势 资料来源:WIND 资讯 银河期货研发中心 (三) 产业利润 (1)裂解价差。本周的产业裂解价差为 41.8 点,较上周上升 3.6 点。本周 Brent 原油价格下跌 行情,而新加坡成品油价格上涨,裂解价差有所上升,但受制于沥青期货价格下跌,裂解价差价涨幅 有限。2016 至今,裂解价差最高值是 47.12 点,最低值是-38.4 点。见图 5; 自 2016 年 10 月初裂解利润出现年度最低值后,目前已经很大程度上得到恢复,基本回到 2016 年初的水平。但是从十余年的数据来看,目前的裂解处于历史中位水平,对于产业套利来说确实一个 比较艰难的选择,但是假如能持续坚一个策略方向的话,盈利的可能性还是可以期待的。 图 5:裂解价差(右) 1500 单位:$/b 或 元/吨 炼厂利润 裂解价差 图 6: 炼厂理论利润(左) 120 1500 单位:$/b 或 元/吨 炼厂利润 75 Brent 100 1000 80 60 500 40 20 0 1000 65 500 55 0 45 -500 35 -1000 25 0 -20 -500 17/07 17/04 17/01 16/10 16/07 16/04 16/01 15/10 15/07 15/04 -60 15/01 15/03 15/05 15/07 15/09 15/11 16/01 16/03 16/05 16/07 16/09 16/11 17/01 17/03 17/05 17/07 17/09 -1000 15/01 -40 资料来源:WIND 资讯 银河期货研发中心 (2)炼厂利润。本周山东地炼平均利润为 368.8 元/吨,与上周基本持平。本周汽柴油价格继续 下跌,沥青现货价格小幅上涨,原油价格震荡但均价基本稳定。对于炼厂而言,相较于 7 月中旬汽柴 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 沥青周报 油价格高涨时,加工利润已经有所回落,但总体利润仍较为可观。15 年至今炼厂加工利润最高值超过 800 元/吨,最低值跌破-400 元/吨,目前炼厂加工利润处于历史中位。 (3)进口利润。本周华东市场韩国进口沥青平均利润为 119.5 元/吨,较上周盈利减少 54.3 元 /吨。自上周四起,韩国进口沥青整体提价,华东到岸价大幅增加 12.5 美元/吨,而国内市场价格持 稳,受此影响,自上周后期进口沥青利润大幅下跌,而本周起由于人民币汇率继续走强,到岸完税价 下降,进口利润小幅提高,但相较于前期仍有大幅萎缩。见图 7; 图 7: 华东沥青进口利润 3500 单位: 元/吨 进口利润 图 8: 山东焦化料与沥青走势 400 华东市场价 3500 山东焦化料-沥青 单位: 元/吨 1000 焦化料 800 山东市场价 300 3000 200 3000 600 100 2500 0 400 2500 200 -100 2000 -200 0 2000 -300 -200 17/07 17/04 17/01 16/10 16/07 16/04 16/01 15/10 -400 15/07 1500 15/04 -400 15/01 1500 资料来源:WIND 资讯 银河期货研发中心 (四) 供给端分析 本周全国炼厂库存较上周增加 2%至 28%,沥青开工率增加 4%至 62%,见图 9。 图 9: 库存和开工率 90% 图 10: 沥青产量和进出口 国营常减压 地炼常减压 沥青开工率 沥青库存 出口量 80% 产量 单位: 万吨 进口量 300 60.00 250 50.00 200 40.00 150 30.00 100 20.00 50 10.00 0 0.00 20% 17/07 17/04 17/01 16/10 16/07 16/04 16/01 15/10 15/07 15/04 15/01 14/10 14/07 14/04 14/01 10% 资料来源:WIND 资讯 银河期货研发中心 (1)炼厂库存率 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 1704 1707 30% 1604 1607 1610 1701 40% 1504 1507 1510 1601 50% 1404 1407 1410 1501 60% 1401 70% 能源化工事业部 沥青周报 本周炼厂沥青库存整体呈上升态势,山东、浙江、四川等省环保检查尚未结束,终端需求较为清 淡,近期吉林省环保检查开始,东北地区沥青出货亦有所放缓,华南地区则因为台风影响,炼厂出货 下滑,同时广州石化恢复生产,区域内沥青供应充足,库存有所上升。本周除西北地区库存小幅下降 2%外,其他地区库存分别上涨 2%~5%。目前西北地区库存 27%,东北区库存 21%,华北山东区库存 31%, 长三角区库存 30%,华南西南区库存 29%,全国总体库存增加 2%至 28%。 8 月以来,山东、长三角等地区沥青库存持续上升,华南地区先降后升,但总体库存较历年同期 仍处于低位。 (2)炼厂开工率 1)沥青开工率 本周全国沥青开工率继续稳中有升,华东地区镇海炼化沥青虽停产三天,但其他炼厂正常生产, 而中油兴能仍在停产检修,预计 9 月初可恢复开工。华南地区广州石化本周恢复生产,带动沥青开工 率大幅上涨 13%,全国沥青装置开工率较上周增加 4%至 62%。 2)地炼常减压开工率 本周山东地炼汽柴油价格持续下跌,山东地炼常减压开工负荷下降 7.6%至 55.40%。 (3)产量和进出口。2017 年 7 月全国沥青产量达 239.39 万吨,较上月增加 21.81 万吨,较 2016 平均水平高 38.89 万吨,7 月份产量提高主要源自中石油中石化等主力炼厂,贡献地区来自华东华北 和西北。 新增产能方面,17 年上半年沥青产能情况基本稳定。7 月起山东地区新增产能中石油下属“科力 达”炼厂,7 月份产沥青 8 万吨,预计后期稳定月产 8 万吨。8 月底岚桥石化计划投产沥青,预计稳 定后月产量 5 万吨。长三角地区宁波科元或将开始生产沥青,后期值得关注。 根据 8 月份公布的进口数据来看,7 月份沥青进口量 40.14 万吨,环比减少 3.64 万吨,同比减 少 8.8 万吨。7 月份沥青表观消费量为 277.1 万吨,环比增加 17.81 万吨(6.86%),同比增加 5.19 万 吨(1.92%)。具体见表 2 和图 10。 表 2 沥青表观消费情况 单位:万吨 时间 产量 中石油 中石化 中海油 地方炼厂 进口量 出口量 表观消费量 1601 162.2 59.4 47.7 17.9 37.2 35.55 1.1747 196.5802 1602 156.3 52.1 50.3 23.2 30.7 41.74 2.06 195.98 1603 203.23 50.3 62.83 25.1 65 55.80 0.81 258.21 1604 214.29 45.5 57.64 27.8 83.35 53.01 0.68 266.61 1605 208 48.3 63.69 21.61 74.4 51.85 0.64 259.21 1606 184.93 40.6 62.63 20.45 61.25 54.63 0.26 239.3 1607 224.23 59.36 63.67 25.4 75.8 48.94 1.33 271.83 1608 223.28 57 66.53 22.5 77.25 52.28 4.95 270.61 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 1609 216.19 49.4 62.39 23.1 81.3 40.02 1.24 256.26 1610 219.22 52.6 69 20.42 77.2 26.77 0.37 245.62 1611 202.9 44.2 62.3 19.3 77.1 15.39 2.61 215.69 1612 191.18 43.7 59.28 21.5 66.7 19.13 4.47 205.84 1701 1702 1703 1704 1705 1706 1707 161.2 162.75 191.2 196.75 218.6 217.58 239.39 41.9 39.32 46.1 51.9 58.9 56.97 66.49 61.6 59.08 65.35 68.55 63.9 61.4 68.4 11 12.05 17.05 16.9 23.2 21.61 25.5 46.8 52.3 62.7 59.4 72.6 77.6 79.0 28.1 31.3 40.46 38.61 55.97 43.78 40.14 2.42 1.67 1.31 1.03 6.20 2.11 2.47 186.93 192.34 230.36 234.33 245.75 259.25 277.06 16 平均 200.50 50.21 60.66 22.36 67.27 41.26 1.72 240.14 图 11:综合型炼厂产量 25 沥青周报 单位: 万吨 辽河石化 镇海炼化 菏泽东明 滨阳燃化 20 图 12:单套型炼厂产量 中油高富 单位: 万吨 中海滨州 金海宏业 16 14 12 10 15 8 10 6 4 5 2 1707 1704 1701 1610 1607 1604 1601 1510 1507 1504 1501 1410 1407 1404 1401 1403 1405 1407 1409 1411 1501 1503 1505 1507 1509 1511 1601 1603 1605 1607 1609 1611 1701 1703 1705 1707 1401 0 0 资料来源:WIND 资讯 银河期货研发中心 (五) 需求端分析 近沥青的主要终端需求是公路桥梁建设,数据显示,截止至 2017 年 7 月,全国累计公路投资约 10988(亿元) ,同比增长 27.8%。7 月份投资额同比增长 22.8%,总体来看今年公路投资比去年有大幅 增长,下半年沥青需求仍然可观。全国月度公路投资通常会在 6 月份达到第一个峰值,对应第三季度 道路施工的建设高峰期,也是传统的沥青“旺季”,今年月度投资额总体走势与历年一致。 8 月中旬起,中央第三环保督察组入驻山东,第五环保督察组入驻四川,督察工作持续一个月。 据了解,受此影响,山东、四川等省地道路施工建设均减缓或暂停,沥青需求受到抑制,近期相关地 区沥青交易转淡,库存上升。预计这部分需求可能会延迟到 9 月之后释放。 (六) 其他产业链图表 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 沥青周报 图 13:利润占销售价 单位:$/t 或 元/吨 山东市场价 SGX380#-山东沥青 3500 500 SGX380# 400 3000 300 200 2500 100 0 2000 -100 17/07 17/04 17/01 16/10 16/07 16/04 16/01 -200 15/10 1500 15/07 0.5 0.4 0.3 0.2 0.1 0 -0.1 -0.2 -0.3 -0.4 15/01 利润/沥青售价 15/04 炼厂利润 1200 1000 800 600 400 200 0 -200 -400 -600 图 14:SGX380#与沥青走势 资料来源:WIND 资讯 银河期货研发中心 (七) 策略建议 (1)对沥青交易而言,看多沥青远期合约,建议逢低做多,不建议逢高做空。主要观点是: 在成本端,所有的石油产品都是成本推动型商品,也就意味着原料价格可以决定沥青价格。进入 8 月以来,原油价格波动已是常态,上周末的飓风袭击可能让油价短期内大幅震荡,需防范相关风险, 长期来看油价还将以窄幅震荡为主,其对沥青走势的指导信号显得相对弱势。 基本面上,环保检查成为 8 月重头戏,其对需求端影响明显强于供给端。本周,山东、四川、浙 江等省环保检查仍在进行中,沥青需求未有明显好转。尽管部分炼厂中途因检修而减产停产,但整体 库存仍呈现持续上升态势。华南地区前期下游需求旺盛,库存有所下降,但本周起受天气等因素影响, 需求出现下滑。前期各地区基本面分化的情况逐渐统一,近期内都呈现垒库存状态。尽管如此,库存 绝对数值尚处于中低水平,部分炼厂为支撑价格,选择了移库保价策略,但总体来看库存压力并没有 前期 6 月份时明显。与此同时,进入 9 月份,伴随部分炼厂检修结束及新产能的释放,华东、山东等 沥青主要产区供应充足,势必产生一定压力。 在需求端,根据今年的公路交通投资情况,道路建设对沥青需求很大可能超过去年,这也是我们 看多远期沥青的原因之一。目前现货价格坚挺且稳中有升的原因之一,便是看好后期的沥青需求。总 体来看,后期供给和需求都将会有不同程度的上升,需求是否能如期释放并消化当期的供给,成为决 定后期沥青价格走势的关键。 在期货盘面,主力合约 BU1712 价格在 2600-2800 之间震荡已维持较长时间,在其他化工产品大 涨的行情下,沥青本身上涨动力不足。后期关注价格冲高情况,若能有效突破 2800 点位,则可尝试 做多,短期内建议观望为主。 ----银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分 能源化工事业部 沥青周报 【免责声明】 本报告的著作权属于银河期货有限公司。未经银河期货有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播 此报告的全部或部分材料、内容。如引用、刊发,须注明出处为银河期货有限公司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于银河期货有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方 法,但银河期货有限公司对这些信息的准确性和完整性均不作任何保证,且银河期货有限公司不保证所这些信息不会发生任何变更。 本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,银河期货有限公司不就报 告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与银河期货有限公司及本报告作者无关。 期货市场风险莫测,交易务请谨慎从事。 银河期货是您忠实和信赖的理财顾问!请务必阅读正文后的免责声明部分